本篇繼續分享OT閱讀《World Energy Investment 2023》心得,這是第二章「電力部分」(Power sector),包含了自2022年的電力投資概觀(Overview of power investment)、電力生成(Generation)、最終投資決策(Final investment decisions, FIDs)、電力電網及電池儲能(Electricity grids and battery storage)、影響(Implications)。由涵蓋的範圍比較廣泛,OT一篇文章寫不完,會分成幾次寫完;本篇摘要電力投資概觀(Overview of power investment)及電力生成(Generation)兩節內容。

本篇提供OT自我學習使用,如果覺得有幫助的朋友也歡迎轉載並註明出處。

Overview of power investment

本節「電力投資」關於是世界各地的電力投資的統計數據。這邊的電力投資包含以下幾個部分:

- 電池儲能(Battery storage):指將電能儲存起來以便在需要時使用的技術。電池儲能可以幫助調節能源供應和需求之間的平衡,尤其對於整合不穩定的可再生能源來說非常重要。

- 電力網路(Electricity grids):指電力系統中的電網和輸電設施。電力網路負責將發電廠產生的電能送達到用戶,並確保能源的平衡和穩定供應。

- 核能(Nuclear):指核電能源,即透過核反應產生的能源。核能通常被視為低碳、高效的能源來源,但也面臨著核安全等挑戰。

- 化石燃料發電(Fossil fuel power):指使用石油、天然氣、煤等化石燃料發電的技術。這些發電方式通常產生較高的碳排放,因此在能源轉型中面臨轉變的壓力。

- 可再生能源發電(Renewable power):指利用自然資源如陽光、風能、水能等來發電的技術。可再生能源被視為低碳、永續發展的能源來源,對應應對氣候變遷和減少碳排放具有重要意義。

在全球能源危機期間,再生能源、電網和電池的投資加速增長,未受限石化燃料發電的資本支出趨於下降。

2022年電力行業的投資增長了12%,首次超過1萬億美元,預計到2023年將進一步增長至近1.2萬億美元。IEA對資本流動和投資的追踪顯示,全球能源危機的一個主要影響是加速清潔能源技術的應用。再生能源的強大基本經濟學得到了政策措施的加強支持,如美國通貨膨脹減少法案、歐盟的REPowerEU計劃和Fit-for-55計劃,以及印度的再生能源目標。再生能源和電網是電力投資的主要組成部分,預計到2023年,它們將單獨佔投資的超過1萬億美元。

2022年全球再生能源的支出達到近6000億美元的新紀錄,主要由太陽能光伏和風能(特別是在中國大陸)推動,儘管成本和供應鏈壓力。由於多個大型市場(例如美國、中國大陸、歐洲、印度)對再生能源的強化推動,以及供應鏈問題的逐步解決,我們現在預計風能和尤其是太陽能光伏的新增容量將超過去年,預計2023年再生能源的投資將增加10%,達到6500億美元以上。

2022年石化燃料發電的資本支出略有增加,達到近1100億美元,但仍遠低於2016年至2021年期間的年平均1350億美元。雖然燃煤發電的投資下降,但燃氣發電的投資有所增加。搭配碳捕獲利用與儲存技術的石燃電力投資增加,但仍處於邊緣地位,僅1億美元。相反,可調度清潔發電的投資趨勢持續下降,核能的增加投資無法彌補水力發電投資的下降。

電力網的支出在2021年的反彈後,2022年再次增長了8%,但初步跡象顯示,2023年的支出可能趨於平緩。大多數基礎設施投資集中在先進經濟體和中國大陸,基於在日益充滿再生能源的電力系統中實現更大電氣化和滿足電網平衡需求的需求。然而,在大多數新興市場和發展中經濟體中,電網投資正在滯後,這是一個令人擔憂的信號,因為這些地區的電力需求可能迅速增加。2022年,電池儲能的投資與我們的強勁預期保持一致,預計在2023年將繼續增長,受到美國通貨膨脹減少法案以及歐洲、澳大利亞、中國、日本和韓國等地的其他激勵措施的鼓勵。

儘管對清潔能源的期望樂觀,2022年的最終投資決策有著喜忧參半的情況。太陽能項目批准仍然強勁,而離岸風能落後。燃煤和燃氣發電廠的最終投資決策達到2016年以來的最高水平,幾乎完全由中國大陸市場主導,反映了對供應安全的關注。

下圖顯示電力部門的投資依照年度來看,區分成 電池儲能(Battery storage)、電力網路(Electricity grids)、核能(Nuclear)、化石燃料發電(Fossil fuel power)、可再生能源發電(Renewable power),可以看見其不同的投資成長。整體來說電力投資於2022年增長約12%,達到1.1兆美元,預計在2023年將進一步增長至接近1.2兆美元。以下OT科普這幾種電力投資的意義:

- 電池儲能(Battery storage):指將電能儲存起來以便在需要時使用的技術。電池儲能可以幫助調節能源供應和需求之間的平衡,尤其對於整合不穩定的可再生能源來說非常重要。

- 電力網路(Electricity grids):指電力系統中的電網和輸電設施。電力網路負責將發電廠產生的電能送達到用戶,並確保能源的平衡和穩定供應。

- 核能(Nuclear):指核電能源,即透過核反應產生的能源。核能通常被視為低碳、高效的能源來源,但也面臨著核安全等挑戰。

- 化石燃料發電(Fossil fuel power):指使用石油、天然氣、煤等化石燃料發電的技術。這些發電方式通常產生較高的碳排放,因此在能源轉型中面臨轉變的壓力。

- 可再生能源發電(Renewable power):指利用自然資源如陽光、風能、水能等來發電的技術。可再生能源被視為低碳、永續發展的能源來源,對應應對氣候變遷和減少碳排放具有重要意義。

|

| 2011年至2023年預估全球電力部門按類別的年均投資額 |

由於使用再生能源有其不穩定性,儲能設備的提升有其必要性,但是從IEA的這份看起來起來是不足夠的。

在中國以外的許多新興市場和發展中經濟體(EMDEs),電力部門的支出仍然較低,需要快速提升以達到能源接觸、安全和可持續性目標。

近年來,中國大陸以外的EMDEs在電力部門的投資平均每年約為2300億美元,僅占全球總投資的約20%。這一數字在2022年增加了7%,但先進經濟體和中國大陸的投資支出增長更快,達到8500多億美元。

許多EMDEs正在加大推動清潔能源的力度。印度對太陽能光伏特別具有活力,政策制定者還專注於建設電網、推動電力市場中的新靈活性來源,並鼓勵國內供應鏈。印度的“生產連接激勵(PLI)”計劃為高效太陽能光伏模組和電池的國內製造提供了激勵。

中東的可再生能源投資也開始增加,特別是沙特阿拉伯、阿拉伯聯合酋長國和阿曼的太陽能領域。巴西的部署也在穩步上升。南非完成了第六輪可再生能源獨立發電商採購計劃。新的電力項目迫切需要紓解長期的電力短缺:南非當局甚至於2023年2月至4月將能源部門宣佈為「災難狀態」。南非、印尼和越南與國際合作夥伴和金融機構簽署的《公平能源轉型夥伴關係》(JETPs)也將受益於可再生能源的投資。JETPs的目標是增加清潔能源,減少對煤炭資產的依賴,同時解決變革的社會影響。肯亞還解除了新的電力購買協議禁令(主要影響可再生能源項目)。

然而,許多EMDEs的可再生能源投資環境仍然困難,需要做更多的工作來改善投資風險的認知和實際情況,並降低成本。EMDEs在清潔能源方面的投資受到許多障礙的阻礙,例如較高的融資成本、電力公用事業的高債務負擔,缺乏明確的清潔能源戰略,以及土地收購、基礎設施建設和技術勞動力方面的挑戰。較低的電網支出(甚至與過去的EMDEs平均支出相比)加劇了電力供應安全和電力接觸的挑戰,同時也使得EMDEs對於增加對可變再生能源的投資毫無準備。

增加對清潔能源投資的優惠資金和其他專門的多邊支持至關重要。即將召開的新全球金融條約峰會旨在與EMDEs定義一個新的金融條約,將是實現這一目標的重要樓梯。即將發布的聯合IEA-IFC報告將提供分析和建議。

下圖為先進經濟體、中國大陸以及新興市場的電力投資比較;分為可再生能源發電 (REP, Renewable Energy Power Generation)、電力網絡 (Grid, Electricity Grids)、化石燃料發電 (FFP, Fossil Fuel Power Generation)、核能發電 (Nuclear, Nuclear Power Generation)四個項目,電池儲能設備則沒有在此統計中。可以看到先進經濟體和中國在可再生能源發電和電網方面的投資領先,而許多其他新興市場和發展中經濟體則在動員足夠的資本實現清潔和安全能源轉型方面遇到困難。

|

| 2011年至2023年預估按地區和電力類別的年均投資額 |

Generation

關於電力的發電,從IEA提供的數據看起來,投資最多是在太陽能光伏以及風力發電,主要投資還是以美國、歐盟、中國大陸為主要市場。下圖為全球再生能源的投資金額,依照不同的發電方式,對照其每年度的投資總額,可變再生能源是電力發電領域中遠勝於其他的最具動力的投資領域。

|

| 2020年至2023年的全球電力發電選定技術的年度投資情況 |

OT科普以下這幾種發電方式:

- 太陽能光伏(Solar PV):太陽能光伏是利用太陽光轉換為電能的技術。它使用光伏電池來吸收太陽光,當太陽光照射到光伏電池時,光子會激發電子,產生電流,進而產生電力。太陽能光伏是一種綠色、無污染的可再生能源,被廣泛應用於屋頂太陽能系統、太陽能農業、太陽能發電廠等領域。

- 風能(Wind):風能是指利用風的動能來產生電力的能源技術。風力發電機是主要的設備,它通過風力轉動葉片,驅動渦輪發電機產生電能。風能是一種可再生能源,且不會產生碳排放,因此被廣泛應用於大型風電場和分散式風力發電。

- 水力能(Hydro):水力能是指利用水流的動能或水位差的重力能來產生電力的能源技術。水力發電通常在水壩、水庫或河流中建設,藉由控制水流的運動來帶動發電機發電。水力能是一種可再生能源,具有穩定可靠的發電特性,被廣泛應用於電力供應。

- 核能(Nuclear):核能是指利用核裂變或核融合反應來產生能量的能源技術。在核裂變中,原子核分裂釋放出巨大能量,而核融合則是將兩個輕核反應成一個重核釋放出能量。核能是一種高效、大規模的能源來源,但也涉及著核安全等重要問題。

- 煤炭發電(Coal Power):煤炭發電是指利用燃燒煤炭產生熱能,再通過蒸汽驅動渦輪發電機發電的能源技術。煤炭發電是傳統的化石燃料發電方式,但因其高碳排放和環境影響,逐漸受到替代和限制。

- 天然氣發電(Gas Power):天然氣發電是指利用燃燒天然氣產生熱能,再通過蒸汽驅動渦輪發電機發電的能源技術。天然氣發電是一種較為清潔的發電方式,相比煤炭發電,其碳排放較低。然而,天然氣發電也需要考慮天然氣的生產和運輸過程中產生的碳排放。

當市場對於再生能源投資不斷加大的趨勢,說明市場意識到地球暖化和氣候變遷日益加劇,並開始傾向投資綠色、可持續的能源來源。由於再生能源的發電過程不會產生碳排放的特性,有助於減少溫室氣體的排放和應對氣候變遷,使其在市場上越來越受到投資者和企業的青睞。

下圖是全球風力渦輪機和太陽能光伏模塊生產商價格指數以及主要地區的平均製造價格,儘管在2022年許多市場中供應鏈緊張和較高的進口成本推高了可再生能源項目的成本,但整體投資都在成長。從這張圖中可以看到全球的以及歐洲市場的風力渦輪機及太陽能光伏的製作成本都大幅提高,但反而是中國大陸這兩項的製造成本相形之下反而成本是降低的;因此也可以理解為何美國及歐洲政府想要抵制中國大陸進口的太陽能光伏模組卻遲遲未能全面封殺,實在是因為要推動再生能源,來自中國大陸元件的成本優勢太難以切割。

|

| 全球風力渦輪機和太陽能光伏模塊生產商價格指數以及主要地區的平均製造價格 |

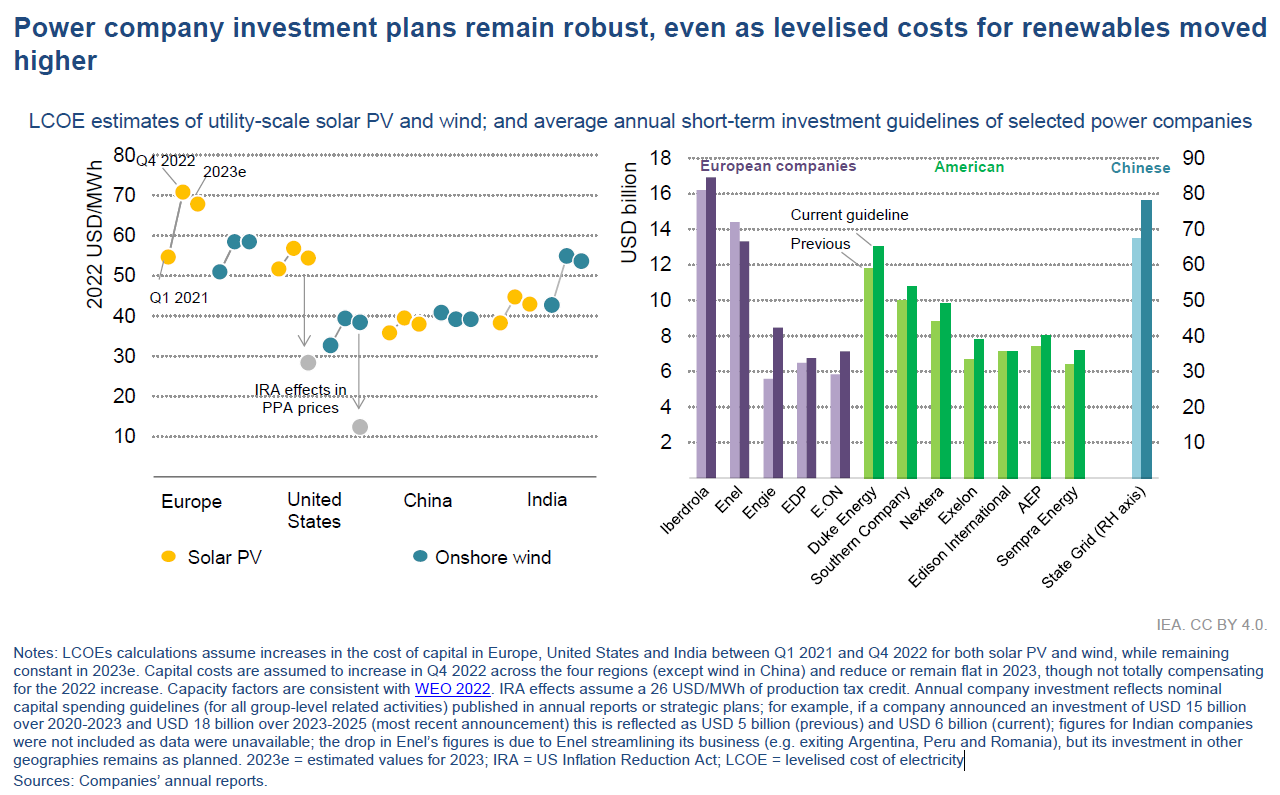

下圖是大型電廠的投資金額,與前一張圖相呼應,即便再生能源的等化成本有所上升,但電力公司的投資計劃仍保持強勁。

|

| 電力公司的太陽能光伏和風能大型電廠的LCOE(電力等化成本)估算值,以及選定電力公司的平均年度短期投資指南 |

下圖同樣是與投資成本提高的論述相呼應,說明電力投資鏈的一些關鍵部分顯示出在EMDEs國家中更多投資壓力的跡象,像是IEA就指出墨西哥電力公司(CPE)出現了來自國外投資嚴重的劣化,而南非電力公司(ESKOM)也遇到相同的壓力,目前可能印尼電力公司(PLN)在投資部分比較持平。順帶一提評分標準:「Worse」 表示該債券的評級已被下調;「Better」 表示該債券的評級已被上調;「No data」表示沒有評級數據可用。

|

| 主要風力渦輪機製造商和資產擁有者的盈利能力;以及部分新興市場和發展中經濟體國有企業債券評級的變化 |

下表是IEA選定的幾個具有指標性的國家,他們在2022年或是預計在2023年推出的政策,這些新的政策預計為低排放電力提供了重要的推動力。

|

| 2022-2023年引入的重要低排放電力政策及宣布的指標性國家政策 |

美國

- 通過《通膨減緩法案》

- 延長太陽能光伏和風能的稅收優惠:產能稅收優惠(每單位能源產量)和投資稅收優惠(資本成本)

- 投資稅收優惠也適用於電池儲能和零排放核能

- 為電網和製造清潔能源設備提供財政支持

中國大陸

- 第十四個五年規劃將再生能源目標提高至2025年電力消費的33%(非水電再生能源佔18%)

歐洲

- 歐洲委員會的宣布:REPowerEU 計劃、Net-Zero Industry Act 提議以及其他可能的改革

- 將歐盟2030年再生能源目標提高至2030年45% (涵蓋整體能源結構而非僅限於電力)

- 快速推進許可過程,並提供約2250億歐元的貸款用於電網建設

- 提議改革市場設計,以及針對歐盟製造能力制定技術特定目標

- 九個歐洲國家承諾將到2030年將離岸風電容量提高至超過1200GW,到2050年提高至超過3000GW。

印尼與東南亞地區

- 印尼推出了JETP (Just Energy Transition Partnerships)計劃

- 到2030年再生能源目標提高至至少佔發電的34%,加快煤電廠退役,並在2050年實現發電部門的碳零排放

- 初始資金達200億美元

- 泰國推出了新的再生能源採購規定,建立分配公司應支付的固定補貼價格(feed-in tariffs)和容量目標(再增加5GW的沼氣、太陽能、帶儲能的太陽能和風能)

- 菲律賓訂立了到2030年35%的再生能源電力發電目標(2021年約為20%),並計劃到2040年達到50%。

印度

- 持續擴大生產鏈鼓勵措施(PLI)計劃

- 規劃增加50 GWh的電池製造能力

- 計劃在未來三年內新增40吉瓦的太陽能光伏製造能力。

日本

- 政府正在研究將核能發電廠的使用壽命延長(超過60年)

韓國

- 計劃在2036年將核能發電提升至總發電量的35%,再生能源提升至總發電量的31%(2021年為10%)

- 煤電發電將減少至15%

南非

- 政府完成第六次可再生能源拍賣

巴西

- 計劃在2023年舉行兩次重要的輸電拍賣,其中包括巴西有史以來最大的一次(以投資規模計算)

不過要實際得到潔淨能源的相關項目還是存在許多困難,因此進度還是緩慢的。下圖是美國和主要歐洲國家的待證容量和在建容量,以及平均審批時間,發現其實這些待審批的項目等待時間還是比較長的。

|

| 美國和主要歐洲國家的待證容量和在建容量,以及平均審批時間 |

2022年的電力發電投資,太陽能光伏(Solar PV)是最受矚目的領域,但同時也伴隨著增加的融資和資本成本。

新發電項目的資本支出每年都在創下新紀錄,主要得益於太陽能光伏的強勁表現,IEA預計2023年也將持續如此。單單在2022年,中國大陸新增了超過100 GW的太陽能光伏容量,較2021年增長了近70%,而歐洲、印度和巴西的年度裝機量增長了40%以上,儘管受到通貨膨脹和供應鏈問題的影響。風能發電投資也有所增加,但增長幅度不及太陽能(主要是因為大型項目仍面臨延誤),而水力發電的投資則持續下降。核能發電的投資也有所增加,主要集中在先進經濟體和中國大陸。福島第一核電廠事故發生十多年後,越來越多的國家重新審視核技術在提供低排放和可調度電力方面的潛力。燃煤發電的投資持平,反映了未經凈化的煤電的投資下降,而對天然氣電廠的投資則增加。

儘管多個領域有所增長,但2022年的電力發電投資也面臨著一些阻力。在融資方面,隨著基本利率上升以抑制通貨膨脹,借貸成本上升。全球範圍內的股權風險溢價(指超出無風險利率的股權投資者預期獲得的平均收益)普遍上升。這對高槓桿的公司,特別是許多電力公用事業來說是個問題,因為他們可能需要借助股票市場進行融資,而更高的槓桿(更多債務)可能會影響他們的信用評級。

IEA開發的全球太陽能光伏模組和風力渦輪機的生產者價格指數顯示,價格在2020年第三季度達到最低點,然後由於材料和勞動力市場緊張而上升,到2022年第四季度結束時已上漲了20%。2022年初,模組價格相比去年同期上漲了約20%,但由於太陽能級矽和晶圓的成本下降(主要在亞洲地區擴建生產能力),價格在2023年初開始下降。風力渦輪機的成本,尤其是來自歐洲製造商的成本,仍然在2023年初保持較高水平,比2020年初的低點高出35%。

中國大陸走的是不同的路線。由於中國人民銀行維持參考貸款利率較低以刺激經濟,可再生能源項目可以獲得優惠利率,因此債務融資依然有利可圖。太陽能光伏的資本成本在2022年稍有上升,然後回落,而風能資本成本的影響則不及其他地區。由於中國大陸的製造商能夠應對供應鏈壓力並接獲越來越多的訂單,本地風力渦輪機的價格繼續下降。

太陽能光伏和風能依然具有強大的競爭優勢,雖然風能部門的壓力較大,但在新興市場和發展中經濟體(EMDEs)中動員資本的條件仍然具有挑戰性。

項目成本上升導致各項技術的電力生產均準化成本(LCOE)上升。太陽能光伏和風能的LCOE在多年下降後,在2022年出現增長,但對大多數全球市場來說,它們仍然比燃煤發電更具吸引力,成為新發電的較佳選擇。

在歐洲,太陽能光伏的平均LCOE在2021年初到2022年底之間上升了30%,陸上風能則增加了15%,儘管技術學習帶來持續的進步。然而,絕對值仍然相對較低,預計2023年資本成本壓力將緩解。歐洲主要公用事業的投資計劃也依然強勁。

電力的批發價格相較於一年前有所下降,但在歷史上仍然處於高位,這對投資者來說是額外的信號,然而目前還不清楚歐盟電力市場設計的改變將如何影響投資者的看法。

近年來,中國大陸以外的風能設備製造業面臨挑戰。最大的歐洲和美國風機製造商之間的稅前收益與收入比率(EBIT/revenues)平均為微薄甚至為負。這一衡量公司盈利能力的指標在2022年出現大幅下降,因為收入受到供應鏈延遲、通貨膨脹壓力和有些情況下由於俄羅斯入侵烏克蘭而受到損壞。價格上漲也導致訂單減少,即使對近期的成果有所幫助,這些成果也受到服務業務改進的幫助。

中國大陸以外的大多數EMDEs面臨著更高的成本,特別是在投資以美元計價的項目。國有公用事業通常是EMDEs中主要的投資者和與私營部門交易對手,它們的財務狀況脆弱,不斷上升的利率和不斷貶值的本地貨幣使得支付現有債務變得更加困難,更不用說進行投資了。在先進經濟體中更有吸引力的再生能源投資條件,也可能抑制資本流入風險更高的國家。印度的規模和完善的政策框架,特別是太陽能領域,支持了投資者和項目開發商的持續濃厚興趣,儘管仍存在售電人和電力傳輸風險。

美國的太陽能光伏和陸上風能的LCOE在2022年上升,但由於通脹抑制法案中的稅收延長,採購協議(PPAs)將獲得重要的降價。在中國大陸,太陽能光伏的LCOE在2022年也上升,而風能的LCOE則下降。在2020年取消陸上風能的補貼後,投資需求減少,迫使國內風機製造商大幅降價。增加的訂單有助於抵消製造商的低價格,但競爭仍然激烈。製造商還專注於打造更大的風機,以及創新和成本控制。

雖然已經出台了加速清潔能源投資的雄心勃勃的新政策,但新項目的實際推進速度還存在不確定性。

美國通過的《通貨膨脹減緩法案》是一個重要的立法里程碑,包括對低排放技術的重要財政支持。該法案包含了針對風能、太陽能光伏和儲能的新稅收抵免或延長,根據項目投資成本(美元)和發電量(美元/兆瓦時);並且還包括針對本地製造和電網升級的稅收抵免,以及其他形式的援助。

歐盟希望在電力生產和最終用戶領域加大再生能源的部署,作為實現到2030年將溫室氣體排放減少至少55%以及應對俄羅斯入侵烏克蘭造成的能源市場混亂的目標的一部分。2023年3月,歐盟就提高2030年再生能源目標達成了初步協議,將目標提高到最少42.5%的最終能源消耗,高於當前的32%目標。歐洲委員會還提出了《零排放工業法》,目標到2030年實現歐洲清潔能源技術部署需求的國內製造量達到40%。該法案將涵蓋八項技術,並通過現有的資金渠道(如InvestEU;復蘇和韌性設施)來簡化監管。

亞洲許多地區都在加強支持再生能源和核能的政策。日本正在討論擴大核能發電廠運營年限超過60年的立法,而韓國的第十電力計劃將核能在發電組合中的佔比稍微提高(到2036年達到35%),同時再生能源的佔比也大幅增加,到2036年達到31%(從2021年的7.5%增加)。在新興市場和發展中經濟體中,印尼和越南簽署了加速能源轉型離開化石燃料,轉向再生能源的JETP(Just Energy Transition Partnerships)。例如,印尼的JETP預計在未來三到五年內獲得200億美元的初始資金,資本來自商業和優惠來源,既包括私營部門也包括公共資金。

然而,實際推進項目以達到目標所需的規模和速度並不容易,面臨著除價格外的挑戰。許可證是投資者和融資者近期的一大關注點,特別是對於風能和電網基礎設施。歐洲一直是這一爭議的焦點,大量可再生能源容量等待獲得許可證,並且排隊時間遠超過設定的限制。政府現在正在出台政策解決這個問題。其他風險包括電網瓶頸(缺乏或質量不佳的電網基礎設施以連接新的再生能源項目)和缺乏熟練的勞動力。

沒有留言:

張貼留言