從2022年第四季到2023年第二季全球股市都有波不小的成長,如同OT在「投資組合檢討」、「投資組合檢討(2021版)」、「2022年投資組合檢討」文章中提到的,大部分的時間OT都專注於自己本職的工作上,剩下的就是定期(不)定額的的配置投資組合;股市空頭的時候帳面價值會跟著下跌,股市多頭的時候自然也會跟著增加。本篇對OT配置的其中一檔基金「聯博—國際醫療基金」,對於其投資組合配置做觀察。

|

| Figure 1. 聯博—國際醫療基金 自2022/09/26至2023/06/30績效走勢 |

聯博—國際醫療基金從2022年10月的最低點到2023年4月的最高點,總共漲了20.61%。一年的報酬率為7.53%,兩年的報酬率為2.22%,三年的報酬率為28.6%,五年的報酬率為61.79%。從這個時間點開始,不論是對比道瓊全球健康護理指數或是對比道瓊工業指數,報酬率都還可以。OT會想要配置生物科技及醫療相關的基金,是因為從許多方面判斷,生物科技及醫療在人類社會中是不可或缺的「必需品」;一個人可以不要買手機、不要買電腦,可以不要用Chat-GPT,但是人活著就是得面對生老病死,這些過程中生物科技及醫療產業都扮演著重要的角色。也許這些基金的成長可能不如科技股那麼激烈,但同時也表示它比較不受大盤及景氣影響,投資報酬率穩定,在COVID-19期間,表現也不錯,而且也是為人類投資健康。

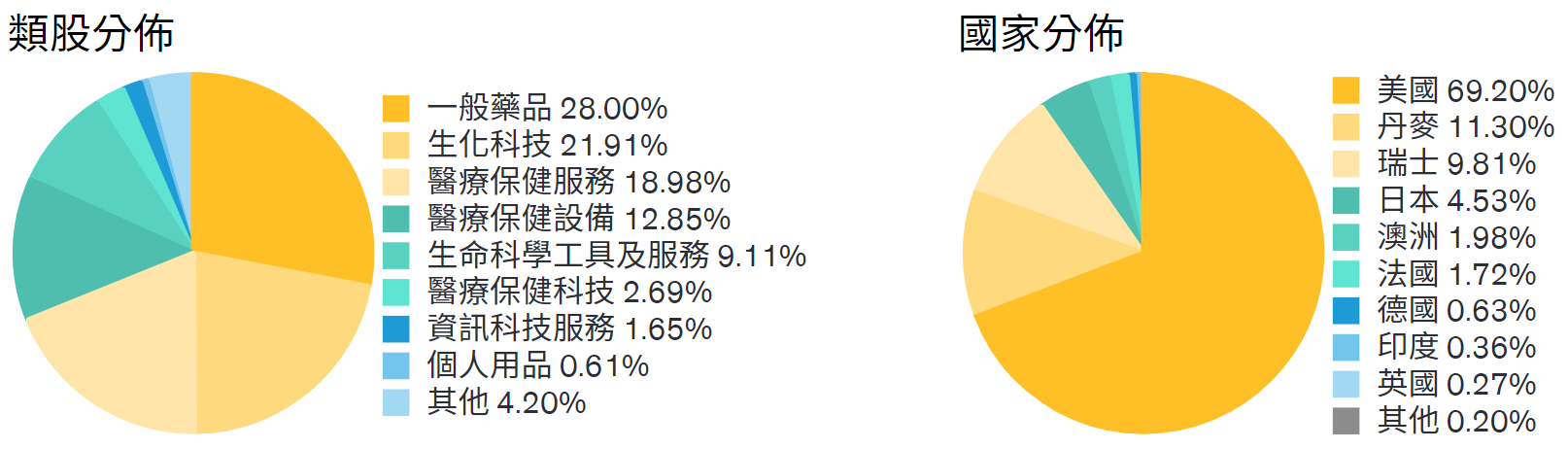

聯博—國際醫療基金在1995年7月5日成立,註冊地為盧森堡。2022年7月基金規模為3094.51百萬美元,2023年5月基金規模為3086.05百萬美元。此檔基金的投資組合配置在2022年7月與2023年4月兩個時間的比較如下圖所示:

|

| Figure 2-a. 2022年10月聯博—國際醫療基金 投資組合配置 |

|

| Figure 2-b. 2023年4月聯博—國際醫療基金 投資組合配置 |

|

| Figure 3-a. 2022年10月聯博—國際醫療基金 前十大持股 |

|

| Figure 3-b. 2023年4月聯博—國際醫療基金 前十大持股 |

OT調研這檔基金在2023年5月持股前十大的公司:

- UnitedHealth Group Incorporated

- Novo Nordisk A/S

- Roche Holding AG

- Eli Lilly & Co.

- Elevance Health, Inc.

- Amgen, Inc.

- Gilead Sciences, Inc.

- Vertex Pharmaceuticals

- Regeneron Pharmaceuticals

- GSK PLC

.png) |

| Figure 4. UnitedHealth Group Incorporated 至7/3一年股價趨勢(資料來源:Yahoo財經) |

UnitedHealth Group Incorporated是一家美國的醫療保健公司,總部位於明尼蘇達州的明尼頓卡。該公司是全球最大的醫療保健服務提供商之一,擁有多個子公司和部門。

UnitedHealth Group的主要業務包括提供醫療保險、醫療計劃管理、醫療服務和醫藥方案等。該公司的醫療保險部門提供商業保險、醫療補充保險、處方藥保險等,為個人、家庭和企業提供全面的健康保險解決方案。其醫療計劃管理部門則提供管理和協調醫療保險計劃的服務,包括處理索賠、協調醫療服務提供者和管理保險網絡等。此外,UnitedHealth Group還提供各種醫療服務,如初級保健、特殊醫療服務和複雜疾病管理等。該公司還涉足醫藥方案領域,包括藥品定價、藥物管理和藥物數據分析等。

在醫療保健業界,UnitedHealth Group是一家龍頭企業,擁有強大的市場地位和廣泛的業務覆蓋範圍。根據財富500強排行榜,該公司常年位於榜單前列,是全球最大的醫療保健服務提供商之一。UnitedHealth Group通過其旗下的子公司和品牌,如聯合醫療(UnitedHealthcare)、優選醫生(Optum)等,為全球數百萬人提供健康保險和醫療服務,並在醫療保健領域擁有廣泛的影響力和市場份額。

從UnitedHealth Group 2022年的投資者報告中(https://www.unitedhealthgroup.com/content/dam/UHG/PDF/investors/2022/conference/Investor-Conference-2022-Book.pdf),我們可以了解到:

- 企業增長優先事項:該公司的團隊和能力圍繞五個企業增長優先事項進行整合,以推進其使命。這五個優先事項包括加速轉變為基於價值的全面醫療服務提供,使健康福利更具響應性、支持性、簡單和負擔得起,推進健康科技的創新,提高健康金融服務的速度、可靠性和信任度,以及將醫療和行為護理與藥房服務整合,使藥物和療法更易獲得和負擔得起。

- 2023年及以後的展望:該公司對於能夠維持這種動力並決心在此基礎上建設充滿信心。他們的長期目標是將每股收益增長13%至16%。他們將通過為所有利益相關者提供更大的價值,繼續為股東產生獨特的回報。

- 策略增長優先事項:該公司的五個策略增長優先事項得到了一套日益增長的互補能力的支持,以將創新帶入整個醫療保健系統,為他們服務的人創造更多價值。

- 長期財務績效展望:該公司預計其企業將繼續增長,這是由於他們為客戶、消費者和整個社會提供區別化的價值。他們保持每股收益長期增長13%至16%的展望,其中約三分之二的增長來自營業收益,其餘來自資本部署。

- 資本分配:該公司定期在確保其受監管實體和整體企業資本結構的強度、內部再投資機會、進一步通過收購實現增長以及通過股息和股份回購向股東返還資本等幾個

從2023年第一季的財務報告(https://www.unitedhealthgroup.com/content/dam/UHG/PDF/investors/2023/UNH-Q1-2023-Release.pdf) 透漏以下訊息:

- 營收:該公司在2023年第一季的營收為919億美元,較去年同期增長了15%。

- 營業收益:營業收益為81億美元,較去年同期增長了16%。

- 現金流:營業現金流為163億美元,調整後的營業現金流為51億美元。

- 每股收益:該公司在2023年第一季的每股收益為5.95美元,調整後的每股收益為6.26美元。

- 全年收益預期:該公司提高了全年淨收益的預期,從每股23.25美元至23.75美元調整為每股24.50美元至25.00美元。

- 公司業務:該公司的成長主要來自於服務更多的人以及公司擴大其照護能力,以更全面地照護他們。

|

| Figure 5. Novo Nordisk A/S 至7/8一年股價趨勢(資料來源:Yahoo財經) |

Novo Nordisk A/S是一家總部位於丹麥的全球性跨國製藥公司,專注於糖尿病治療和其他慢性病領域。該公司是全球領先的糖尿病藥物和產品供應商之一。

Novo Nordisk的主要業務是研發、製造和銷售用於糖尿病治療的藥物和醫療產品。該公司的產品包括多種類型的胰島素、胰島素注射筆、胰島素泵、血糖監測系統和其他相關產品。Novo Nordisk致力於提供安全、有效和方便的糖尿病治療方案,以幫助患者管理血糖水平並改善其生活質量。

此外,Novo Nordisk也在肥胖症治療和其他慢性病領域進行研究和開發。該公司不斷努力尋求創新解決方案,以滿足全球日益增長的慢性病負擔和醫療需求。

在糖尿病領域,Novo Nordisk在全球擁有強大的地位和廣泛的影響力。該公司的胰島素產品和糖尿病治療方案被廣泛使用,並且在市場佔有重要地位。Novo Nordisk注重創新和科學研究,在糖尿病領域享有優良的聲譽和專業知識。該公司致力於提供高品質的產品和服務,並通過與醫療專業人員、患者和相關利益相關方的合作,不斷改善糖尿病治療和管理的效果。

Novo Nordisk以其在糖尿病治療領域的專業知識、創新產品和全球業務網絡而聞名。作為全球領先的糖尿病醫藥公司,該公司在改善糖尿病患者生活和健康管理方面發揮著重要作用。 Novo Nordisk的使命是透過創新和可持續的醫療解決方案,改善全球糖尿病護理和預防的水平。

- 可持續性努力:Novo Nordisk致力於實現零環境影響。在2022年,他們將運營和運輸的二氧化碳排放量比2019年減少了29%。他們還通過其獲取和可負擔性計劃接觸了550萬患者。

- 創新和治療焦點:該公司專注於提高糖尿病治療的創新水平,並開發優質的肥胖治療方案。他們還在努力加強其罕見疾病的管道,並在其他嚴重慢性疾病中建立影響力。

- 商業執行:Novo Nordisk的目標是加強其糖尿病領導地位,並確保罕見疾病的持續增長前景。他們還計劃到2025年實現超過250億丹麥克朗的肥胖銷售。

- 財務:在2022年,該公司實現了穩健的銷售和營業利潤增長,銷售增長為16%,營業利潤增長為15%。

Novo Nordisk在2023年的第一季投資者展望(https://www.novonordisk.com/news-and-media/news-and-ir-materials/news-details.html?id=166100),官方說明銷售額以丹麥克朗計算增長了27%,以固定匯率計算增長了25%,達到534億丹麥克朗。

- 營業利潤:營業利潤以丹麥克朗計算增長了31%,以固定匯率計算增長了28%,達到250億丹麥克朗。

- 銷售增長:北美業務的銷售以丹麥克朗計算增長了47%(以固定匯率計算為41%)。美國的批發商庫存變動對銷售增長產生了積極影響。國際業務的銷售以丹麥克朗計算增長了9%(以固定匯率計算為10%)。

- 糖尿病和肥胖症護理的銷售:糖尿病和肥胖症護理的銷售以丹麥克朗計算增長了33%,達到488億丹麥克朗(以固定匯率計算為31%),主要由GLP-1糖尿病銷售增長推動,以丹麥克朗計算增長了54%(以固定匯率計算為50%)。罕見疾病的銷售以丹麥克朗計算下降了15%(以固定匯率計算為16%),反映了生產產量的臨時減少。

- 肥胖症護理的銷售:肥胖症護理的銷售以丹麥克朗計算增長了131%,達到78億丹麥克朗(以固定匯率計算為124%),主要由美國的Wegovy®需求推動。2023年4月,Wegovy®的第二家合約製造商開始生產。

- 研發:Novo Nordisk成功完成了PIONEER PLUS III期試驗,該試驗使用口服semaglutide 25 mg和50 mg,證明了其對2型糖尿病患者的HbA1c和體重的降低效果優於14 mg。

- 2023年展望:2023年4月13日,公司提高了2023年的展望,現在預計以固定匯率計算的銷售和營業利潤增長將分別為24-30%和28-34%。以丹麥克朗報告的銷售和營業利潤增長現在預計將分別比固定匯率低6個和9個百分點。正在進行的股份回購計劃將擴大20億丹麥克朗,達到300億丹麥克朗。

- 公司評論:Novo Nordisk的總裁兼首席執行官Lars Fruergaard Jørgensen表示:“我們對2023年前三個月的銷售增長非常滿意。增長是由對我們基於GLP-1的糖尿病和肥胖症治療的需求增加推動的,特別是在美國,Wegovy®的處方趨勢突顯了肥胖人群的高度未滿足的需求。銷售動力和供應能力的持續擴大使我們能夠提高全年的展望。”

Roche Holding AG

|

| Figure 6. Roche Holding AG 至7/5一年股價趨勢(資料來源:Yahoo財經) |

Roche Holding AG是一家總部位於瑞士巴塞爾的全球性跨國制藥和診斷公司。該公司是世界領先的醫藥和診斷解決方案供應商之一。

Roche的業務涵蓋了藥品研發、生產和銷售,以及診斷產品和相關服務。在藥品業務方面,Roche致力於開發創新的藥物,尤其是治療癌症、免疫系統疾病、代謝疾病、眼科疾病和中樞神經系統疾病的藥物。該公司的藥物組合包括多個知名品牌,如赫赛汀(Herceptin)、勃妥珠單抗(Avastin)、力邁進(Rituxan)和基因體學導向藥物等。Roche不僅致力於創新藥物的研發,還重視藥物的生產和供應,確保患者能夠及時獲得高品質的醫療產品。

在診斷業務方面,Roche提供各種診斷產品和解決方案,用於檢測和監測疾病。該公司的診斷產品包括診斷試劑、儀器設備和相關軟件,用於檢測癌症、心血管疾病、傳染病、遺傳疾病等。Roche的診斷解決方案旨在提供準確、可靠和有效的診斷結果,以幫助醫療專業人員做出更好的治療決策。

Roche在醫藥和診斷行業擁有強大的地位和廣泛的影響力。作為全球領先的制藥公司之一,Roche在許多領域都是創新和研發的領導者。該公司的科研實力和技術創新能力受到業界的廣泛認可。Roche在全球擁有廣泛的業務網絡和客戶基礎,其產品和解決方案被廣泛應用於全球各地的醫療機構和實驗室。Roche的使命是改善人類健康,並致力於推動醫療領域的創新和進步。

羅氏藥廠2023年上半季的投資場大會預計是在7/27發布,所以本篇文章中來不及收錄,或是之後再進行增補。關於2022年的年度報告(https://assets.cwp.roche.com/f/126832/x/8971737b76/fb22e.pdf),觀察重點如下:

- 銷售與營業利潤:Roche在2022年的銷售總額為632.81億瑞士法郎,較2021年的628.01億瑞士法郎增長1%。其中,製藥部門的銷售為455.51億瑞士法郎,診斷部門的銷售為177.3億瑞士法郎。營業利潤為174.76億瑞士法郎,較2021年的181.55億瑞士法郎下降4%。

- 研發投入:Roche在2022年的研發投入為140.53億瑞士法郎,較2021年的137.08億瑞士法郎增長3%。

- 自由現金流:Roche在2022年的營業自由現金流為176.73億瑞士法郎,較2021年的194.11億瑞士法郎下降9%。自由現金流為130.41億瑞士法郎,較2021年的156.91億瑞士法郎下降17%。

- 債務與資本結構:Roche在2022年的淨債務為-155.84億瑞士法郎,較2021年的-181.67億瑞士法郎減少14%。資本結構為573.66億瑞士法郎,較2021年的595.43億瑞士法郎下降4%。

- 股息:Roche在2022年的每股股息為9.50瑞士法郎,較2021年的9.30瑞士法郎增長2%。

- 2022年財務報告中並未明確提及2023年或未來的投資重點和經營重點。然而,報告中提到,Roche在2022年的研發投入增長,並且在製藥部門的研發成本中,腫瘤學仍是主要領域,且癌症免疫療法組合是主要驅動因素。此外,神經科學、免疫學和眼科也是重要的投資領域。這可能暗示了Roche未來的研發和投資方向。

|

| Figure 7. Eli Eilly & Co 至7/8一年股價趨勢(資料來源:Yahoo財經) |

Eli Lilly and Company是一家跨國製藥公司。該公司成立於1876年,總部位於美國印第安納州的印第安納波利斯。Eli Lilly and Company 在全球范圍內研發、製造和銷售各種藥品,專注於人類和動物健康領域。

Eli Lilly and Company 的業務範圍涵蓋多個領域,包括糖尿病、神經科學、免疫學、癌症、心血管疾病、自身免疫疾病等。他們開發和提供各種處方藥品和生物製劑,包括注射劑、口服藥、注射裝置、診斷產品等。Eli Lilly and Company 的產品廣泛應用於醫院、藥房和其他醫療機構。

在製藥業界,Eli Lilly and Company 佔據著重要的地位。他們以創新和高品質的產品聞名,致力於研發新藥和改善現有藥物治療方法,以滿足不同病患的需求。該公司在許多領域擁有強大的研發和生產能力,並與學術界和醫療機構合作進行科學研究。

Eli Lilly and Company 在全球市場上具有廣泛的影響力和知名度。他們致力於改善全球人類和動物的生活質量,並在製藥創新和研發方面持續取得突破。作為一家具有悠久歷史和豐富經驗的公司,他們在醫療界的地位得到了廣泛認可。

在Eli Lilly and Company的2022年財務報告(https://assets.ctfassets.net/srys4ukjcerm/3P0iInxpWnwiMNCG70BRM3/1867733fffd9de5ab9cc1f92ed0a7156/2022-YIR-FinancialHighlights.pdf)中,我們可以看到:

- 業務表現與增長:該公司的新產品推出以及對未來創新的長期承諾,使其在收入增長方面處於有利位置。2022年,該公司的創新藥物幫助了5100萬患者,並且有望在未來幫助更多的患者。強大的商業表現為其提供了進一步投資未來的機會,包括在研發進步、約39000名員工的優秀人才,以及最先進的設施和技術上的投資。

- 財務亮點:2022年,公司的收入為28541.4百萬美元,淨收入為6244.8百萬美元,每股股息為3.92美元。研發費用為7190.8百萬美元,占收入的25.2%。收購的IPR&D和開發里程碑為908.5百萬美元。

- 產品收入增長:五種產品——Verzenio、Trulicity、Jardiance、Mounjaro和Taltz——共同產生了34億美元的收入增長,主要由體積增加驅動。

- 資本分配:2022年,該公司投資了96億美元以推動未來的增長,這包括研發支出、業務開發支出和資本投資。此外,該公司還向股東支付了約35億美元的股息,並回購了15億美元的股票。

- 股東回報:過去五年,Lilly的年化總股東回報平均為36.6%,與S&P基準的9.4%和同業組的10.8%相比,這主要是由於股價的上漲和股息流的增加。

根據2023年Q1的法說會報告(https://investor.lilly.com/static-files/76c6788c-ea65-4c9f-9a57-e8bceb2fa290),整理如下:

- 第一季度收入增長10%,不包括COVID-19抗體的收入。

- 第一季度的毛利率(非GAAP)為78.4%。

- 第一季度收入增長主要來自18%的體積增長,不包括COVID-19抗體的收入。

- 新產品和增長產品在第一季度帶來了20個百分點的體積增長。

- 投資於未來創新以加快改變生活的藥物:

- 第一季度研發支出增加23%,主要由後期資產驅動。

- 宣布向印第安納州布恩縣的製造基地投資額外16億美元。

- 進行了多項業務發展,包括出售Lilly的奧氮平組合物和Baqsimi的權利。

- 通過資本回報回饋股東:

- 在第一季度通過股息分發了10億美元。

- 第一季度回購了7.5億美元的股份。

- 在2023年第一季度,根據GAAP報告,公司的總收入為6,960百萬美元。通過非GAAP調整,總收入保持不變。

- 毛利率方面,根據GAAP報告為76.6%,通過非GAAP調整後,毛利率提高了1.8個百分點,達到78.4%。

- 總經營費用方面,根據GAAP報告為3,839百萬美元,通過非GAAP調整後,經營費用保持不變。

- 營業利潤方面,根據GAAP報告為149百萬美元,通過非GAAP調整後,營業利潤下降到126百萬美元,下降了38%。

- 營業利潤率方面,根據GAAP報告為21.5%,通過非GAAP調整後,營業利潤率為23.38%,下降了10.1個百分點。

- 其他收入(費用)方面,根據GAAP報告為36百萬美元,通過非GAAP調整後,其他收入增加到58百萬美元,增長了55%。

- 有效稅率方面,根據GAAP報告為12.1%,通過非GAAP調整後,有效稅率為12.8%,增加了2.9個百分點。

- 淨收入方面,根據GAAP報告為1,345百萬美元,通過非GAAP調整後,淨收入增加到1,464百萬美元,下降了38%。

- 每股收益(EPS)方面,根據GAAP報告為1.49美元,通過非GAAP調整後,每股收益為1.62美元,下降了38%。

- 每股收益中的收購研發費用每股為0.10美元。

|

| Figure 8. Elevance Health 至7/7一年股價走勢(資料來源:Yahoo財經) |

Elevance Health是一家在醫療保健領域的公司,專注於提供資料分析和技術解決方案,以改善醫療保健的效率和品質。他們的主要業務是提供數據分析、預測模型和智能技術,以協助醫療機構和保險公司優化運營流程、改進臨床決策和提供更好的病患護理。

在醫療保健行業中,Elevance Health被認為是一家具有競爭力和創新性的公司。他們的技術和解決方案在提升醫療保健的效率和效能方面具有潛力。他們致力於運用數據分析和人工智能等先進技術來改善醫療保健流程,幫助醫療機構實現更好的結果和成本效益。

Elevance Health在數據分析和醫療技術領域的專業知識和創新解決方案使其在行業中獲得了一定的聲譽和競爭優勢。他們與醫療機構和保險公司合作,為他們提供價值和競爭力,並在醫療保健行業的數字轉型和創新中扮演著重要角色。

由於在Elevance Health的官方網站上並OT沒有找到2022年的年報,由此本節沒有Elevance Health的2022年財報分享。我們可以來看看2023年Q1的季報(https://s202.q4cdn.com/665319960/files/doc_financials/2023/q1/1Q2023ELVEarningsRelease-Final.pdf)透漏哪些訊息。

Elevance Health的2022年度報告強調了該公司從傳統的健康福利組織轉變為終身值得信賴的健康夥伴的轉變之旅。該公司以其大膽的目標——改善人類健康為驅動力,將對全面健康的方法整合到業務的每一部分,以支持會員和消費者的生活。該公司配備了數字化能力、數據和資源,能夠獨特地倡導全面健康的方法,並推動消費者、他們的家庭和社區的健康超越醫療保健。

以下是一些2022年的亮點:

- 醫療會員:該公司是美國醫療會員數量最多的保險公司,擁有超過4750萬名會員和大約2100萬名風險基礎會員。

- 總收入:2022年,該公司的營業收入增長了14%,達到約1560億美元,與2021年的約1370億美元相比,這導致了78億美元的稅前收入。

- 2023年第一季度的GAAP淨收入為每股8.30美元,包括每股1.16美元的淨負調整項目。調整後的淨收入為每股9.46美元。

- 營業收入同比增長10.6%,達到419億美元。

- 營業利潤同比增長16.6%,達到28億美元。

- 醫療註冊人數同比增加130萬人,達到4810萬人。

- 2023年第二季度向股東宣布每股1.48美元的股息。

- 由於年初表現強勁,以及主要業務的動力,現在預計2023年的GAAP淨收入將超過每股29.50美元,調整後的淨收入將超過每股32.70美元。

- 健康平等認證計劃:該公司是全國第一個獲得全國質量保證委員會為其所有自有的醫療保健計劃提供全面的三年健康平等認證的管理護理組織,這些計劃覆蓋了該公司超過90%的醫療會員。

- 數字參與平台:該公司的數字參與平台Sydney Health的會員訪問量年增長32%,註冊用戶數達到1600萬。

- 活躍的資助和贊助:該公司有超過8400萬美元的活躍資助和贊助,重點關注母嬰健康、食物作為藥物和物質使用障礙。

- 員工志願服務時間:該公司的員工在2022年提供了超過135,000小時的志願服務,並通過員工參與計劃捐贈了810萬美元。

- 碳中和承諾:該公司是美國衛生和公共服務部醫療保健部門承諾的初始簽署者,承諾到2050年實現淨零排放。

- 可再生能源策略:該公司在2022年通過其100%的可再生能源策略實現了碳中和運營。

|

| Figure 9-a. Amgen Inc. 至7/7一年股價走勢(資料來源:Yahoo財經) |

Amgen Inc.在生物製藥領域享有很高的地位。該公司以其在生物科技和基因工程方面的專業知識和創新能力聞名。作為一家全球領先的生物製藥公司,Amgen Inc.在許多領域開展了重要的研究和發現,並開發了多種重要的生物製劑,為醫學領域做出了重要貢獻。

Amgen Inc.的產品組合包括許多重要的藥物,如EPOGEN®、Neulasta®、Aranesp®、Enbrel®和Prolia®等。這些產品在全球范圍內廣泛使用,對患者的生活質量和治療效果產生了積極影響。

由於其創新的研發能力、高質量的產品和全球影響力,Amgen Inc.在生物製藥行業中擁有優越的地位。該公司在全球范圍內與學術界、醫療機構和其他生物製藥公司合作,共同推動醫學和生物技術的發展。

在2022年Amgen Inc. 的年度營利報告(https://investors.amgen.com/static-files/cb90e5d6-72b9-4291-ba59-85281072b4be)中,可以觀察到關於產品銷售、監管活動、臨床試驗結果、報銷、費用、EPS、流動性和資本資源、趨勢、計劃的股息、股票回購、合作以及大流行病影響的重點:

- 產品銷售:該公司的產品組合現包括27種已獲批准的藥物,其中16種在2022年的銷售創下了新高,9種的銷售超過10億美元。整體來看,該公司在2022年實現了9%的銷售量增長,但淨售價下降了5%。

- 監管活動:該公司正在監控和管理與COVID-19相關的供應鏈問題,包括獲取COVID-19抗原快速測試套件等供應品的挑戰。

- 臨床試驗結果:該公司在人類基因學方面投入了大量的時間、精力和資源,並獲得了訪問基因信息庫的權限,以幫助尋找新的藥物並指導R&D決策和投資。然而,基於基因驗證目標的產品候選人仍然面臨藥物開發過程的不確定性,並可能因多種原因無法上市。

- 報銷:該公司專注於負責任地定價其產品,並提供突破性的治療方法以滿足未滿足的醫療需求。該公司通過投資數十億美元進行R&D、根據其產品提供的價值定價藥物、開發更為經濟實惠的治療選擇(如高品質且供應可靠的生物類似藥)、與支付方合作共享風險和健康結果的責任、提供病人支持和教育計劃、幫助有經濟困難的病人獲得藥物,以及與政策制定者、病人和其他利益相關者合作,建立一個可持續的醫療保健系統,讓病人和他們的醫療專業人員成為主要的決策者。

- 費用:該公司在2022年度報告中提到,為了實現業務目標,該公司依賴複雜的信息技術系統,包括由第三方管理、主持、提供或服務的軟件、移動應用、雲服務和網絡連接控制系統。內部或外部事件可能會破壞該公司系統和數據的機密性、完整性和可用性,這可能會顯著中斷業務運營,導致重大成本,並/或影響該公司的聲譽。

- 淨收入:2022年的淨收入為6,552百萬美元,較2021年的5,893百萬美元和2020年的7,264百萬美元有所增加。

- 營業收入:2022年的GAAP營業收入為9,566百萬美元,經調整後,非GAAP營業收入為12,761百萬美元。GAAP營業收入佔產品銷售的百分比為38.6%,經調整後,非GAAP營業收入佔產品銷售的百分比為51.5%。

- 現金流:2022年營業活動提供的淨現金為9,721百萬美元,扣除936百萬美元的資本支出後,自由現金流為8,785百萬美元。

- EPS:該公司在2022年實現了每股收益的新高,非GAAP每股收益為17.69美元,比前一年增長了27%。

- 趨勢:該公司在2022年的股東總回報為20%,超過了S&P 500和納斯達克生物技術指數。

- 股息計劃:該公司在2022年通過股票回購和股息向股東回報了約105億美元,股息連續第十一年增長,比2021年每股增長了10%。

- 股票回購:如上所述,該公司在2022年通過股票回購和股息向股東回報了約105億美元。

- 合作:該公司與多個合作夥伴進行了合作,包括與AstraZeneca的合作,該合作已經產生了多個臨床階段的產品候選人,並且已經有一些產品獲得了批准。

- 大流行病的影響:該公司正在監控和管理與COVID-19相關的供應鏈問題,包括獲取COVID-19抗原快速測試套件等供應品的挑戰。此外,該公司也在監控COVID-19對其業務的影響,包括其產品的需求、銷售、生產、供應鏈、臨床試驗、員工、業務運營以及金融條件和結果。

在2023第一季度財務報告(https://investors.amgen.com/static-files/fe1b2aab-c68a-44c5-892d-87440752a012)中,有以下方面可以觀察:

- 產品銷售收入:該公司在2023年第一季度的產品銷售收入為58.46億美元,相較於2022年同期的57.31億美元有所增長。

- 總收入:2023年第一季度的總收入為61.05億美元,相較於2022年同期的62.38億美元略有下降。

- 營業利潤:2023年第一季度的營業利潤為19.21億美元,相較於2022年同期的25億美元有所下降。

- 淨收入:2023年第一季度的淨收入為28.41億美元,相較於2022年同期的14.76億美元有所增長。

- 每股盈餘(EPS):2023年第一季度的基本每股盈餘為5.32美元,稀釋每股盈餘為5.28美元,相較於2022年同期的基本每股盈餘2.69美元和稀釋每股盈餘2.68美元有所增長。

- 資產總計:2023年第一季度的資產總計為887.2億美元,相較於2022年底的651.21億美元有所增長。

- 股東權益:2023年第一季度的股東權益為53.48億美元,相較於2022年底的36.61億美元有所增長。

- 前瞻性聲明:該新聞稿包含基於Amgen的當前預期和信念的前瞻性聲明。所有聲明,除了歷史事實的聲明,都可以被視為前瞻性聲明,包括任何有關與任何其他公司(包括BeiGene, Ltd.,Kyowa-Kirin Co., Ltd.,或任何製造COVID-19治療抗體的合作)的合作的結果、效益和協同效應的聲明,Otezla®(apremilast)的表現(包括預期的Otezla銷售增長和非GAAP EPS增值的時機),Five Prime Therapeutics, Inc.的收購,Teneobio, Inc.的收購,ChemoCentryx, Inc.的收購,或擬議收購Horizon Therapeutics plc的影響,以及收入、營業利潤、資本支出、現金、其他財務指標、預期的法律、仲裁、政治、監管或臨床結果或實踐、客戶和處方者的模式或實踐、報銷活動和結果、大流行病或其他廣泛的健康問題,如正在進行的COVID-19大流行對我們業務的影響,結果、進展,以及其他此類估計和結果的聲明。

2023年第一季度的法說會報告(https://investors.amgen.com/static-files/5b34d179-c93c-4e89-a19f-9b40eaeaf6eb),則可以看到以下重點:

- 現金流量對賬:該報告提供了2023年和2022年第一季度的現金流量對賬,包括營運活動產生的現金、投資活動產生的現金、融資活動產生的現金、現金及現金等價物的增減,以及期初和期末的現金及現金等價物。

- 自由現金流量:該報告提供了2023年和2022年第一季度的自由現金流量,即營運活動產生的現金減去資本支出。

- 資產負債表:該報告提供了2023年3月31日和2022年12月31日的資產負債表,包括現金、現金等價物和市場證券、應收賬款、存貨、其他當前資產、固定資產、無形資產、商譽、其他非流動資產、應付賬款和應計負債、長期債務、長期稅負、其他非流動負債,以及股東權益。

|

| Figure 10. Gilead Sciences, Inc. 至7/7一年股價走勢(資料來源:Yahoo財經) |

Gilead Sciences, Inc. 是一家跨國生物製藥公司,專注於研究、開發和商業化創新的醫藥產品。該公司的主要業務領域包括抗病毒藥物、肝炎治療、免疫學、癌症治療和肺部疾病等。

作為一家全球知名的生物製藥公司,Gilead Sciences, Inc. 在多個領域擁有強大的研發和創新能力。該公司在抗病毒領域取得了重要的突破,開發出多種抗病毒藥物,如HIV治療藥物Truvada、HCV治療藥物Sovaldi和Harvoni等。這些藥物在相應領域內取得了巨大的成功,對改善患者的生活質量和治療結果作出了重要貢獻。

此外,Gilead Sciences, Inc. 也在肝炎治療領域擁有強大的地位。該公司的肝炎治療藥物被廣泛應用於世界各地,對肝炎病毒的抑制和治療起到了關鍵作用。

在生物製藥行業中,Gilead Sciences, Inc. 是一家領先的公司。其強大的研發能力和創新產品使其在全球范圍內獲得了良好的聲譽和市場地位。該公司與學術界、醫療機構和其他生物製藥公司合作,致力於推動醫學研究和治療方法的進步。

由於在Gilead官方網站上OT沒有找到2022年的Annual Report,因此我們直接看2023年Q1的報告。在Press Release(https://s29.q4cdn.com/585078350/files/doc_financials/2023/q1/GILD-Q123-Earnings-Press-Release-27-April-2023.pdf)中,可以了解到:

- 產品銷售:HIV產品銷售為$4.19億,較2022年同期增長13%;腫瘤學產品銷售為$6700萬,較2022年同期增長59%;肝病產品銷售為$6750萬,較2022年同期增長6%;其他產品銷售為$1990萬,較2022年同期下降16%。Veklury(用於治療COVID-19的藥物)的銷售為$5730萬,較2022年同期下降63%。

- 現金流量:2023年第一季度,營運活動產生的現金為$1.744億,投資活動使用的現金為$8260萬,融資活動使用的現金為$1.406億。期初現金及現金等價物為$5.412億,期末現金及現金等價物為$4.936億。

- 資產負債表:2023年3月31日的資產總額為$61.876億,其中現金、現金等價物和市場證券為$7.2億,應收賬款為$4.162億,存貨為$3.01億,固定資產為$5.479億,無形資產為$28.348億,商譽為$8.314億,其他資產為$5.364億。負債總額為$40.937億,其中當前負債為$10.528億,長期負債為$30.409億。股東權益為$20.939億。

- 前瞻性聲明:Gilead預計全年產品銷售將在$26.0億至$26.5億之間,其中Veklury的銷售將約為$2.0億。Gilead預計全年每股稀釋盈利將在$4.75至$5.15之間,非GAAP每股稀釋盈利將在$6.60至$7.00之間。

- 其他更新:Gilead在HIV、COVID-19、腫瘤學等領域取得了一些重要的研發進展,並完成了對Tmunity的收購,該公司擁有一種潛在的"裝甲" CAR T技術平台,該平台可以應用於多種CAR T以增強抗腫瘤活性,以及快速的製造流程。

在法說會的報告(https://s29.q4cdn.com/585078350/files/doc_financials/2023/q1/GILD-Q123-Earnings-Presentation-27-April-2023.pdf)中,展示了以下重點:

- Q123關鍵摘要:報告提供了2023年第一季度的重要摘要,包括股息支付、股票回購、業務投資和R&D管道管理、合作和業務開發交易等。

- 商業結果:報告提供了2023年第一季度的商業結果,包括HIV和腫瘤學的雙位數增長,以及Veklury的銷售下降。

- CMO更新:報告提供了首席醫學官的更新,包括R&D投資增加以反映更多的臨床試驗活動。

- 財務結果:報告提供了2023年第一季度的財務結果,包括營業收入、有效稅率、非GAAP淨收入、非GAAP每股收益等。

- GAAP與非GAAP的調整債務和調整EBITDA對照:報告提供了2022年至2023年的調整債務和調整EBITDA對照,包括總債務、債務折扣、優質和發行成本、與RPI Finance Trust的資金協議、調整債務、最近12個月的淨收入、利息費用和其他收入(費用)、稅收、折舊、攤銷、收購的在研研發費用、在研研發損失、訴訟事項、調整EBITDA、調整債務與調整EBITDA比率等。

在Summary of Remarks(https://s29.q4cdn.com/585078350/files/doc_financials/2023/q1/GILD-Q123-Summary-of-Prepared-Remarks-27-April-2023.pdf)中,整理關注點如下:

- HIV藥物的收入為41.9億美元,較去年同期增長13%,主要原因是價格有利和需求增加,但與上季度相比下降了12%,主要是由於季節性庫存和價格動態。其中,Biktarvy的銷售額為27億美元,較去年同期增長24%,但與上季度相比下降了8%。Descovy的銷售額為4.49億美元,較去年同期增長20%,但與上季度相比下降了16%。

- 在腫瘤學方面,Yescarta的銷售額為3.59億美元,較去年同期增長70%,Tecartus的銷售額為8900萬美元,較去年同期增長40%。Trodelvy的銷售額同比和季比均有所增長。

- 2023年第一季度的現金流量對賬,包括營運活動產生的現金、投資活動產生的現金、融資活動產生的現金、現金及現金等價物的增減,以及期初和期末的現金及現金等價物。其中,營運活動產生的現金為17.44億美元,較去年同期下降5%,與上季度相比下降32%。資本支出為1.09億美元,較去年同期下降56%,與上季度相比下降39%。自由現金流量(即營運活動產生的現金減去資本支出)為16.35億美元,較去年同期增長3%,與上季度相比下降31%。

- 2023年3月31日和2022年12月31日的資產負債表,包括現金、現金等價物和市場證券、應收賬款、存貨、其他當前資產、固定資產、無形資產、商譽、其他非流動資產、應付賬款和應計負債、長期債務、長期稅負、其他非流動負債,以及股東權益。其中,現金、現金等價物和市場證券為72億美元,較去年同期增長7%,與上季度相比下降6%。

- 2023年Q1的產品銷售按地區劃分,美國的產品銷售為44.34億美元,較去年同期增長2%,與上季度相比下降15%。歐洲的產品銷售為10.53億美元,較去年同期下降10%,與上季度相比下降1%。其他國際地區的產品銷售為8.19億美元,較去年同期下降21%,與上季度相比下降21%。總產品銷售為63.06億美元,較去年同期下降3%,與上季度相比下降14%。

- 前瞻性聲明:報告中包含了一些前瞻性聲明,這些聲明涉及到一些風險和不確定性,可能導致實際結果與這些聲明有所不同。這些風險和不確定性包括COVID-19大流行對Gilead業務、財務狀況和營運結果的影響,在這份報告中的重點如下:

- HIV藥物的收入為41.9億美元,較去年同期增長13%,主要原因是價格有利和需求增加,但與上季度相比下降了12%,主要是由於季節性庫存和價格動態。其中,Biktarvy的銷售額為27億美元,較去年同期增長24%,但與上季度相比下降了8%。Descovy的銷售額為4.49億美元,較去年同期增長20%,但與上季度相比下降了16%。

- 在腫瘤學方面,Yescarta的銷售額為3.59億美元,較去年同期增長70%,Tecartus的銷售額為8900萬美元,較去年同期增長40%。Trodelvy的銷售額同比和季比均有所增長。

- 2023年的全年指導方針包括GAAP總產品銷售、Veklury銷售、除Veklury外的總產品銷售、稀釋EPS、非GAAP產品毛利率、R&D、收購相關的IPR&D、SG&A、營業收入、有效稅率和稀釋EPS。

- 2023年第一季度的現金流量對賬,包括營運活動產生的現金、投資活動產生的現金、融資活動產生的現金、現金及現金等價物的增減,以及期初和期末的現金及現金等價物。其中,營運活動產生的現金為17.44億美元,較去年同期下降5%,與上季度相比下降32%。資本支出為1.09億美元,較去年同期下降56%,與上季度相比下降39%。自由現金流量(即營運活動產生的現金減去資本支出)為16.35億美元,較去年同期增長3%,與上季度相比下降31%。

- 2023年Q1的產品銷售按地區劃分,美國的產品銷售為44.34億美元,較去年同期增長2%,與上季度相比下降15%。歐洲的產品銷售為10.53億美元,較去年同期下降10%,與上季度相比下降1%。其他國際地區的產品銷售為8.19億美元,較去年同期下降21%,與上季度相比下降21%。總產品銷售為63.06億美元,較去年同期下降3%,與上季度相比下降14%。

- 前瞻性聲明:報告中包含了一些前瞻性聲明,這些聲明涉及到一些風險和不確定性,可能導致實際結果與這些聲明有所不同。這些風險和不確定性包括COVID-19大流行對Gilead業務的重點如下:

- 2023年的指導方針:

- 總產品銷售預計為260-265億美元,基礎業務增長預計為4-6%。

- Veklury的銷售預計約為20億美元,這預計將在2023年後期出現類似於2022年的感染增加。

- 排除Veklury的總產品銷售預計為240-245億美元。

- 稀釋EPS預計為4.75-5.15美元,這反映了Trodelvy獲得預處理HR+/HER2- mBC批准後的額外無形資產攤銷以及股權投資的公允價值變動。

- 非GAAP產品毛利率預計為86.0%。

- R&D預計將實現低雙位數的增長,這反映了在整體R&D中增加的投資,以反映更廣泛的臨床試驗活動,這些活動針對有吸引力的機會和可持續的收入增長。

- 營業收入預計為110-116億美元。

- 有效稅率預計約為20%。

- 稀釋EPS預計為6.60-7.00美元。

- Q123主要產品組合亮點:

- Veklury:繼續在超過50%的住院COVID-19患者中使用,約有1300萬人接受了remdesivir治療。

- HIV:在CROI 2023上接受並發表了83篇Gilead主導或支持的病毒學摘要,包括3篇HIV口頭報告。

- 腫瘤學:Trodelvy現已在47個市場獲得mTNBC的批准,FDA在2023年2月批准了Trodelvy用於預處理HR+/HER2- mBC。

- 預計2023年的重要里程碑:

- 在2023年1月,Gilead完成了與Arcellx的交易,用於CAR T ddBCMA(KITE-772),目前正在對R/R MM進行Phase 2 iMMagine-1試驗。

- 在2023年2月,Gilead完成了對Tmunity的收購,這將為Gilead提供額外的快速製造技術,並擴大血液癌症和實體腫瘤的臨床前和臨床管道。

- 在ASCO 2023上,Gilead將發表摘要#LBA107,該摘要強調Yescarta在Phase 3 ZUMA-7試驗中對2L LBCL顯示了5年的OS效益。

- 預計在2023年第二季度對Phase 2 ZUMA-24門診研究在2L LBCL中的中期更新。

|

| Figure 11. Vertex Pharmaceuticals 至7/7一年股價走勢(資料來源:Yahoo財經) |

Vertex Pharmaceuticals是一家全球生物科技公司,專注於發現、研發和商業化創新的藥物治療方案,以改善罕見疾病和嚴重疾病患者的生活。

該公司的主要業務是開發和銷售用於治療囊腫纖維化、囊狀纖維病、肺纖維化和其他罕見疾病的藥物。Vertex Pharmaceuticals在基因治療、基因研究和細胞療法等領域進行創新研究,並致力於開發高效且具有持久療效的治療方案。

在罕見疾病和肺纖維化領域,Vertex Pharmaceuticals在業界享有很高的聲譽和地位。該公司的藥物在改善患者的生活質量和疾病管理方面取得了重要成果。特別是對於囊腫纖維化的治療,Vertex Pharmaceuticals的藥物是目前唯一的有效治療選項,為患者提供了希望和改善。

Vertex Pharmaceuticals在生物製藥領域被認為是一家具有創新能力和科學領導地位的公司。其不斷的研發和創新努力使其成為罕見疾病領域的領導者之一。該公司與學術界、醫療機構和患者組織密切合作,致力於推動罕見疾病領域的研究和治療進展。

因為OT在Vertex Pharmaceuticals的官網上沒有找到2022年的財務年報,因此我們直接看2023年Q1官方釋出的財務報告。從2023 年第一季的財務報告(https://investors.vrtx.com/node/30616/pdf)中,有以下觀察事項:

- 產品收入:報告中提到,產品收入增加了 13%,達到 23.7 億美元,相較於 2022 年第一季度有所增長。這主要是由於 TRIKAFTA/KAFTRIO 在多個國家的強勁表現,以及 TRIKAFTA 在美國的持續表現。

- 研發與行政費用:GAAP 和 Non-GAAP 的研發、收購相關的無形資產研發 (Acquired IPR&D) 和銷售、一般及行政費用 (SG&A) 分別為 13 億美元和 12 億美元,相較於 2022 年第一季度的 8.18 億美元和 6.87 億美元有所增加。這些增加主要是由於收購相關的無形資產研發費用的增加,以及對多個已進入中期和後期臨床開發的計劃的投資增加,以及支援 Vertex 全球療法推出的成本。

- 現金、現金等價物和市場證券:截至 2023 年 3 月 31 日,現金、現金等價物和市場證券為 114.5 億美元,相較於 2022 年 12 月 31 日的 109 億美元有所增加。這主要是由於強勁的收入增長和營運現金流,部分抵銷了我們對 Entrada Therapeutics、CRISPR Therapeutics 和其他合作夥伴的前期付款,根據我們的股票回購計劃回購的普通股,以及所支付的所得稅。

- 全年 2023 財務指導:Vertex 在報告中重申了其全年 2023 的財務指導,包括產品收入指導為 95.5 億至 97 億美元。Vertex 的 CF 產品收入指導包括在美國對 TRIKAFTA 在 6 歲以上的持續表現以及在 2-5 歲年齡組的推出的期望,以及在美國以外的國家對 KAFTRIO/TRIKAFTA 在 6 歲以上的持續接受度的期望,包括那些有最近的醫療費用報銷協議的國家。這個指導包括了由於外匯匯率變動(包括我們的外匯風險管理計劃)帶來的約 150 基點的負面影響。

- 前瞻性聲明:報告中包含了一些前瞻性聲明,包括 Vertex 對於其產品和產品候選人的開發計劃和預期時間表、潛在產品的推出以及相關時間表的期望,以及對於與 Moderna 合作開發 CFTR mRNA 療法的期望,以及計劃在 2023 年完成 VX-522 的單劑量研究並開始多劑量研究的計劃等。

在第一季的Conference call的presentation(https://investors.vrtx.com/static-files/cf7785c5-b670-4c27-a26a-a79c47983c4f)中,可以得到以下訊息:

- 財務亮點:報告提供了2022年和2023年第一季度的財務亮點,包括總CF產品收入、TRIKAFTA/KAFTRIO收入、其他CF產品收入、非GAAP研發、收購的IPR&D和SG&A費用、非GAAP營業收入、非GAAP營業利潤率、非GAAP淨收入、非GAAP每股淨收入(稀釋後)以及現金、現金等價物和總市場證券(期末)。

- CEO觀點和管線更新:報告中提供了CEO對公司的觀點和對公司產品管線的更新。

- 商業更新:報告中提供了公司的商業活動的更新。

- 財務結果:報告中提供了公司的財務結果。

- 2023年全年財務指導:報告中提供了公司對2023年全年的財務指導,包括總CF產品收入、GAAP研發、收購的IPR&D和SG&A費用、非GAAP研發、收購的IPR&D和SG&A費用以及非GAAP有效稅率。

- 公司的業務模型和R&D策略:報告中提供了公司的業務模型和R&D策略,並強調了公司在未來五年內可能有五次產品上市的潛力。

- 2023年的目標:報告中提供了公司在2023年的目標,包括在囊性纖維化(CF)領域的持續創新,為所有符合條件的患者提供高效的CFTRm,以及為最後約5000名(不符合CFTRm資格的)患者提供mRNA療法。此外,公司還計劃在SCD和TDT領域推出Exa-cel,並在2023年底前完成CF領域的Vanzacaftor三重治療的Phase 3研究。在中度至重度急性疼痛領域,公司預計在2023年底至2024年初完成VX-548的Phase 3研究。公司還計劃加速多元化的R&D管線,並在未來五年內可能有五次產品上市。最後,公司將繼續推動收入增長,並維持2023年的財務指導。

|

| Figure 12. Regeneron Pharmaceuticals 至7/7一年股價走勢(資料來源:Yahoo財經) |

Regeneron Pharmaceuticals是一家全球領先的生物製藥公司,專注於發現、開發和商業化創新的生物製劑,以治療嚴重疾病並改善患者的生活。

該公司的主要業務是開發和銷售生物製劑,包括單克隆抗體、生長因子和其他蛋白質藥物,用於治療多種疾病,如癌症、眼科疾病、心血管疾病、炎症性疾病和罕見疾病等。Regeneron Pharmaceuticals的核心技術包括VelociSuite®平台和Trap技術,這些技術可加速新藥開發和生產。

在生物製藥領域,Regeneron Pharmaceuticals享有很高的聲譽和地位。該公司以其創新的研發能力和高品質的產品而聞名。Regeneron Pharmaceuticals在抗體療法方面取得了重要突破,其抗體藥物已在多個疾病領域取得了顯著的治療效果。特別是在視網膜疾病和癌症治療領域,Regeneron Pharmaceuticals的產品被廣泛應用並取得了顯著的成功。

Regeneron Pharmaceuticals在業界被認為是一家具有創新能力和科學領導地位的公司。該公司與學術界和醫療機構緊密合作,推動生物製藥領域的研究和發展。Regeneron Pharmaceuticals致力於利用先進的科學技術和合作伙伴關係來創造新的治療選項,為患者提供更好的醫療解決方案。

在2022年的投資者回顧,根據官方網站(https://yearinreview.regeneron.com/)提供的資料顯示:

- 堅定的使命:Regeneron 在過去的 35 年裡,始終堅守其使命,即利用科學的力量,不斷為患者帶來新的、能改變生活的藥物。

- 產品和管線:Regeneron 的產品和管線旨在幫助許多疾病領域的患者,並且公司一直在尋找方法,通過創新技術和雄心勃勃的研究計劃,加速和改進傳統的藥物開發過程。

- 創新技術和研究:Regeneron 正在進行全球最大的基因序列測試工作之一,並擴大其專有的 VelociSuite® 技術,推進新的和研究中的雙特異性抗體,以發現新的目標和潛在治療方法,推進臨床研究,並幫助全球的嚴重疾病患者。

- 社會責任:Regeneron 將企業責任視為其所有工作和決策的核心。Regeneron 利用其獨特的知識和專業,改善嚴重疾病患者的生活,並為社會、經濟和環境帶來利益。

- 2023年代理人聲明:報告中提供了有關 2023 年的年度更新的更多信息。

- 前瞻性聲明:該年度回顧包含了一些涉及到 Regeneron Pharmaceuticals, Inc.(“Regeneron”或“公司”)未來事件和未來表現的前瞻性聲明,實際的事件或結果可能與這些前瞻性聲明有所不同。

- 財務表現部分:

- 營收記錄:在 2022 年,Regeneron 報告了 EYLEA®、Dupixent® 和 Libtayo® 的營收創新高,並在整個產品管線中取得了令人振奮的進展。

- 商業產品的擴展:Regeneron 繼續擴大其商業產品的使用,FDA 批准了 Libtayo 與化療的組合用於非小細胞肺癌,歐洲委員會批准了 Dupixent 用於結節性瘙癢病。在 2023 年,Regeneron 仍然致力於實現其多元化的商業和臨床階段產品組合的全部潛力,特別關注 aflibercept 8 mg、Dupixent 在各種類型 2 過敏疾病中的應用,以及其有前景的腫瘤學和血液學資產。

- 股份回購計劃:在 2023 年 1 月,Regeneron 的董事會授權了一項 30 億美元的股份回購計劃,使我們能夠繼續直接向股東回報資本。今年,我們期待通過持續投資於研發、優秀的商業執行和策略性業務發展來推動長期股東價值。

- 2022 年財務亮點:報告提供了 2022 年的主要財務亮點,包括總收入(包括和不包括 REGEN-COV)、在研發中的總投資、分配給業務發展和股份回購的總金額、全球淨產品銷售(與 2021 年相比增加了 40%)以及全球淨產品銷售(與 2021 年相比增加了 4%)。

- 持續的營收增長:報告提供了 2020 年至 2022 年的總收入(包括和不包括 REGEN-COV)的數據,顯示出公司的營收持續增長。

- 總收入:Regeneron 在 2022 年的總收入為 $12.2B,其中包括 REGEN-COV 的收入。如果不包括 REGEN-COV,總收入為 $11.5B。

- 研發投資:Regeneron 在 2022 年的研發投資總額為 $3.6B。

- 業務發展和股份回購:Regeneron 在 2022 年分配給業務發展和股份回購的總金額為 $3.4B。

- 全球淨產品銷售:Regeneron 在 2022 年的全球淨產品銷售為 $8.7B,比 2021 年增加了 40%。如果包括 REGEN-COV,全球淨產品銷售為 $9.6B,比 2021 年增加了 4%。

- 持續的收入增長:Regeneron 在 2020 年至 2022 年的總收入分別為 $8.5B、$16.1B 和 $12.2B。如果不包括 REGEN-COV,這些數字分別為 $8.3B、$9.9B 和 $11.5B。這些數據顯示出 Regeneron 的收入持續增長。

在2023年的股東年度報告(https://investor.regeneron.com/static-files/7ac23e41-cade-4d91-814a-fd1ac6836620)中,可以了解到以下公司亮點:

- 公司價值的增長:Regeneron 的股東價值的穩定增長是由不懈的創新、管線進展和商業執行驅動的。

- 基因醫學和生物學平台:Regeneron 持續擴展和演變其專有的技術,包括基因療法、siRNA、基因編輯(插入/剔除)、CRISPR/Cas9 技術、RNAi、下一代編輯技術、抗體、陷阱、CD3 雙特異性抗體和共刺激雙特異性抗體等。

- 解鎖人類遺傳學的力量:Regeneron 創立以來,一直致力於利用人類遺傳學的力量,已經完成了超過 200 萬人的基因序列測試,並且已經產生了多個目標和基因醫學管線。

- Eylea®:Eylea 在美國的 VEGF 類別中保持領導地位,是視網膜疾病的第一線抗 VEGF 治療。在 2023 年第一季度,Eylea 在美國的淨產品銷售為 14.3 億美元,同比下降 6%。在 2022 年,Eylea 在美國的淨產品銷售為 62.6 億美元,同比增長 8%。Eylea 在 2023 年第一季度的品牌類別份額約為 70%,並且預計人口趨勢將驅動未來的類別增長。

根據Regeneron 2023年第一季的財務及營運報告(https://investor.regeneron.com/news-releases/news-release-details/regeneron-reports-first-quarter-2023-financial-and-operating),可以關注以下重點:

- 財務狀況:Regeneron在第一季度的總收入為$3.2億美元,比去年同期的$2.9億美元增長了10%。這主要是由於EYLEA和Dupixent的銷售增長。

- 產品銷售:EYLEA在美國的淨銷售額為$1.2億美元,比去年同期增長了15%。Dupixent的全球淨銷售額為$1.1億美元,比去年同期增長了20%。

- 研發進展:Regeneron正在進行多項臨床試驗,包括對EYLEA的新用途的研究,以及對Dupixent在異位性皮膚炎和哮喘等疾病中的應用的研究。

- 未來展望:Regeneron預計2023年全年的總收入將在$13.5億到$14.5億美元之間,主要由EYLEA和Dupixent的銷售驅動。

|

| Figure 13. GSK PLC 至7/7一年股價走勢(資料來源:Yahoo財經) |

GSK PLC(GlaxoSmithKline)是一家全球知名的跨國製藥和保健公司,總部位於英國倫敦。該公司的業務範圍涵蓋製藥、疫苗和消費者健康產品。

GSK的主要業務是研發、製造和銷售創新的藥物和疫苗,用於治療多種疾病,如呼吸系統疾病、心血管疾病、免疫系統疾病、感染性疾病和癌症等。該公司致力於開發新藥物和疫苗,以改善患者的生活品質和延長生命。

在製藥和疫苗行業,GSK是一家具有重要地位和豐富歷史的公司。它是全球最大的製藥公司之一,擁有廣泛的產品組合和強大的研發能力。GSK在多個治療領域擁有知名的藥物和疫苗,並且在許多國家擁有強大的市場份額。

此外,GSK在疫苗領域也享有盛譽。該公司是全球領先的疫苗生產商之一,提供多種預防性疫苗,如流感疫苗、肺炎球菌疫苗和水痘疫苗等。

GSK致力於科學創新和社會責任,並與學術界、醫療機構和非政府組織合作,推動全球健康事業的發展。該公司注重研發投資和合作夥伴關係,以提供更有效和可持續的醫療解決方案。

總括而言,GSK在製藥和疫苗行業中具有重要地位和廣泛影響力。它以創新的研發能力、全球領先的產品組合和對社會責任的承諾而聞名,致力於改善全球人類的健康狀況。

在GSK 2022 年的年度報告(https://www.gsk.com/en-gb/investors/financial-reports/annual-report-2022/)中,以下是一些重點:

- 公司轉型:2022 年對 GSK 來說是一個標誌性的年份。在 7 月將消費者保健業務拆分為 Haleon 公司後,GSK 現在已經成為一家完全專注於生物製藥的公司。

- 創新優先:GSK 將創新放在首位,專注於疫苗和專業藥物的創新,最大限度地利用防治疾病的機會。他們的研發重點在於免疫系統的科學、人類遺傳學和先進技術,以及在疫苗和藥物開發方面的世界領先能力。他們專注於四個治療領域:傳染病、HIV、免疫/呼吸和腫瘤。

- 未來展望:GSK 對患者的大膽抱負反映在他們對 2026 年期間業績和增長的重大承諾上。這意味著更多的 GSK 疫苗和藥物,包括創新的新產品,將比以往任何時候都能觸及到更多的人。

- 財務表現:GSK 在第一季度實現了商業執行的重大變革,整個產品組合都實現了增長。有針對性的投資和成本紀律支持了營業利潤和每股盈餘(EPS)的強勁增長。

- GSK 在 2022 年實現了集團營業額 293 億英鎊,按年匯率 (AER) 增長 19%,按常數匯率 (CER) 增長 13%。

- 疫苗業務營業額為 79 億英鎊,AER 增長 17%,CER 增長 11%。

- 專業藥物業務營業額為 113 億英鎊,AER 增長 37%,CER 增長 29%。

- 一般藥物業務營業額為 101 億英鎊,AER 增長 5%,CER 增長 1%。

- 總營運利潤為 64 億英鎊,AER 增長 48%,CER 增長 31%。

- 調整後的營運利潤為 82 億英鎊,AER 增長 26%,CER 增長 14%。

- 研發成果:GSK 繼續加強後期管線,獲得了監管批准,產生了積極的數據讀出,並進行了戰略性業務開發。

- GSK 在過去五年內推出的產品,包括生命週期創新,銷售額達到 127 億英鎊。他們有 69 種疫苗和專業藥物,基於免疫系統的科學,有 5 個進入第三期臨床試驗,包括用於嗜酸性疾病的 depemokimab,以及用於二線非小細胞肺癌的 cobolimab。自 2017 年以來,他們獲得了 20 多個新的批准,有 18 個在第三期/註冊階段,並且與 Affinivax、Sierra Oncology 和 Spero Therapeutics 等進行了 7 次新的合作和收購。

- 負責任的企業:GSK 繼續被認為是環境和可持續性的領導者。他們的 ESG 表現評級 KPI 正在按計劃進行,基於所有性能指標的 83% 已經達到或超過。這些指標涵蓋了他們的六個新的重點領域:醫療保健的獲取、全球健康和健康安全、環境、多元性、公平和包容、道德標準和產品治理。

GSK 2023年第一季度的財務報告(https://www.gsk.com/media/10013/q1-2023-results-announcement.pdf)中,我們可以了解到:

- 銷售表現:該報告指出,銷售表現反映了與2022年第一季度相比,COVID-19解決方案的銷售下降。排除COVID-19解決方案,銷售以固定匯率(CER)增長了10%,疫苗、專業藥物和一般藥物的表現強勁。主要增長驅動因素包括用於帶狀疱疹的Shingrix,腦膜炎疫苗,口服雙藥療法和長效HIV藥物,免疫學中的Benlysta,呼吸系統中的Nucala和Trelegy,這些產品合起來貢獻了超過40%的銷售。GSK 在 2023 年開始強勁,銷售增長 10%,這不包括 COVID-19 解決方案。增長驅動產品包括用於帶狀疱疹的 Shingrix,腦膜炎疫苗,以及長效 HIV 藥物。

- 營運利潤和 EPS:總營運利潤和總EPS的表現反映了與2022年第一季度的比較,其中包括Gilead和解收入的一次性收益和Xevudy銷售的增加。調整後的營運利潤在CER上保持穩定,主要反映了預期的COVID-19解決方案銷售下降5%的不利影響,以及與版權相關的法律規定產生的4%的影響。由於非控股權益減少,有效稅率降低,以及排除COVID-19解決方案(影響了7%的表現)的銷售增長,調整後的EPS以CER增長了7%。

- 現金流:營運活動產生的現金為3億英鎊;自由現金流出(7億)英鎊,低於2022年第一季度,主要是由於在2022年第一季度收到的Gilead和解收入,以及利潤分享付款的時間差。

- 研發和業務發展:GSK擁有68種基於免疫系統科學的疫苗和專業藥物的創新管線,其中17種處於第三期/註冊階段;預計2023年將有四種藥物獲得批准。在2023年第一季度,有四種藥物在第三期/第四期數據讀出中表現積極。此外,GSK還提出收購Bellus Health,獲得了camlipixant的使用權,這是一種潛在的最佳類別和高度選擇性的P2X3拮抗劑,目前正在為治療難治性慢性咳嗽進行第三期開發;並與Scynexis簽署了Brexafemme的獨家許可協議,這是一種美國FDA批准的,用於治療外陰陰道念珠菌病的首創抗真菌藥物。預計 2023 年將有四種藥物獲得批准。

最後也提供OT關於此檔基金的資產投入及報酬率趨勢,開始紀錄的時間是2020年5月27日。2023年4月因為達到報酬率10%,OT先贖回30%,再繼續定期定額買。從現在這個時顛點來看,當時先作部分贖回應該是正確的選擇,因為贖回後沒多久,醫療股普遍也進入一波回檔整理。

|

| Figure 14. 自OT紀錄以來 聯博—國際醫療基金 資產及報酬率走勢 |

Figure 15. 是OT紀錄自己定期不定額買入的時間點,對比買入時的淨值價格,也就是平均成本與最新淨值的關係,可以發現時間拉長後,成本幾乎沒有太大的波動。

|

| Figure 14. 自OT紀錄以來 聯博—國際醫療基金 交易紀錄 |

OTORI Z. & ChapGPT

沒有留言:

張貼留言