從2022年第四季到2023年第二季全球股市都有波不小的成長,如同OT在「投資組合檢討」、「投資組合檢討(2021版)」、「2022年投資組合檢討」文章中提到的,大部分的時間OT都專注於自己本職的工作,剩下的就是定期(不)定額的配置投資組合;股市空頭的時候帳面價值會跟著下跌,但股市多頭時自然也會跟著增加。本篇對OT配置的其中一檔基金「聯博—美國收益基金」,對於其投資組合配置做觀察。

本篇作為OT自我學習使用,若是覺得有幫助的朋友歡迎轉載註明出處。

|

| Figure 1. 聯博—美國收益基金 2022年10月至2023年6月績效走勢 |

聯博—美國收益基金自2022年10月的低點到2023年2月,這一波漲幅為10.89%;在此之後績效就沒有再超過這個高點。一年報酬率為2.2%,兩年報酬率為-11.56%,三年報酬率為-5.66%,五年報酬率為4.42%。

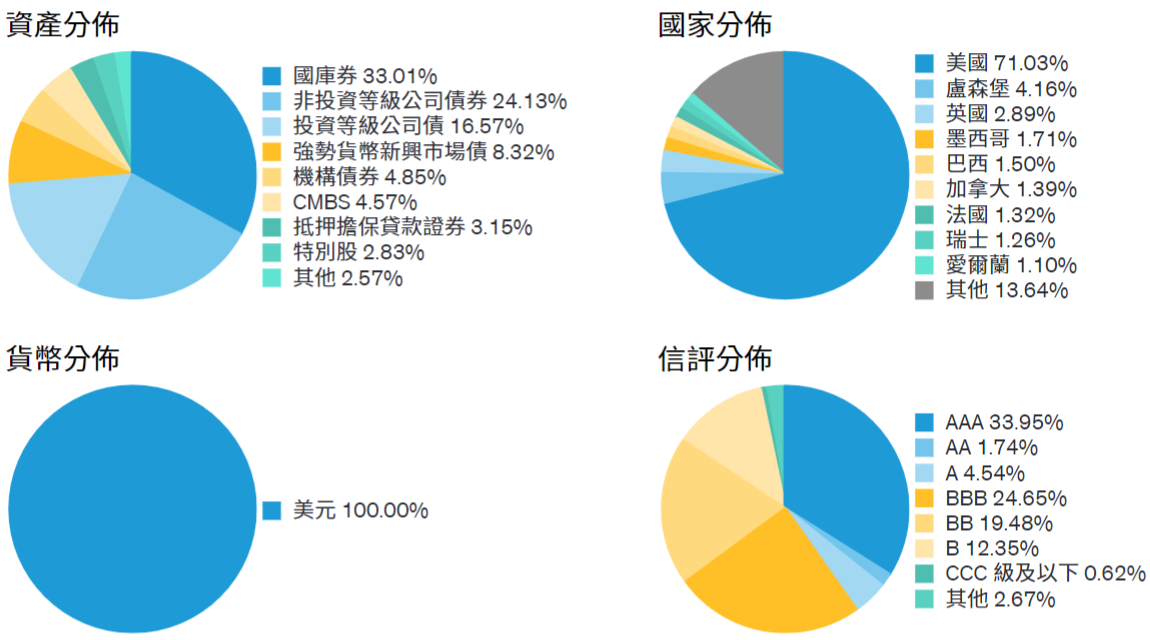

聯博—美國收益基金成立於1998年10月26日,註冊地為盧森堡。2022年10月基金規模為15,477.61百萬美元,2023年5月基金規模為19,826.00百萬美元,是一檔債券型基金。2022年10月與2023年2月兩個時間點的投資組合如Figure 2-a、Figure 2-b、Figure 3-a、Figure 3-b所示:

|

| Figure 2-a. 聯博—美國收益基金 2022年10月資產組合配置 |

|

| Figure 2-b. 聯博—美國收益基金 2023年2月資產組合配置 |

|

| Figure 3-a. 聯博—美國收益基金 2022年10月前十大持債 |

|

| Figure 3-b. 聯博—美國收益基金 2023年2月前十大持債 |

科普一下本基金持有的債券名稱:

- 「U.S. Treasury Bonds」是指美國國債,也稱為美國公債或美國國庫券。這些國債是由美國政府發行的債券,作為政府籌措資金的方式之一。國債的持有人可以視為向政府借錢,而政府則承諾在特定的期限內支付利息和面值金額。美國國債的特點是信用評級極高,被視為非常安全的投資工具。這是因為美國政府具有財政實力和債務支付能力,並且在國際金融市場上享有良好的聲譽。美國國債的期限多樣,從短期的短期國庫券(Treasury Bills)到中期和長期的國庫券(Treasury Notes和Treasury Bonds)。不同期限的國債具有不同的到期日和利息支付方式。許多投資者將美國國債視為避險工具,尤其是在不確定或風險加大的時候。它們也被用作資產配置和投資組合多元化的一部分。

- 「FNMA」是指「Federal National Mortgage Association」,也被稱為「Fannie Mae」。Fannie Mae是美國的一家政府擔保的機構,成立於1938年,主要業務是購買住房貸款,將其打包成證券後出售給投資者。Fannie Mae的目標是提供資金支持,促進美國的住房市場,並使更多的家庭能夠購買房屋。它通過購買銀行和其他抵押貸款機構發放的住房貸款,將這些貸款轉換為資產支持證券,向投資者銷售這些證券,從而為房屋貸款市場提供流動性。Fannie Mae在住房貸款市場扮演著重要角色,幫助提高資金供應,降低住房貸款利率,並使更多的人有機會購買房屋。然而,Fannie Mae也在2008年的金融危機中遭受了重大損失,並需要政府援助。自那時以來,Fannie Mae一直由聯邦政府監管,並受到政府的支持和擔保。

- 「GNMA」指的是「Government National Mortgage Association」,也被稱為「Ginnie Mae」。Ginnie Mae是美國政府擔保的機構,成立於1968年,隸屬於美國住房和城市發展部(HUD)。Ginnie Mae的主要職責是促進住房貸款市場的流動性,特別是針對符合政府標準的低收入和中等收入家庭。Ginnie Mae通過發行和保證抵押貸款支持證券(MBS)來實現這一目標。這些證券是由銀行和其他金融機構提供的住房貸款組成,並以投資者的形式出售。與Fannie Mae和Freddie Mac不同,Ginnie Mae並不購買或持有住房貸款,而是通過將這些貸款打包成證券,提供對這些證券的擔保,並向投資者支付與抵押貸款相關的本金和利息。這種擔保使投資者能夠購買由政府支持的住房貸款,從而降低了風險,並提高了住房貸款市場的流動性。Ginnie Mae的使命是通過促進住房貸款市場的運作,確保低收入和中等收入家庭獲得購屋機會。它在住房市場中扮演著重要角色,為投資者提供具有政府擔保的住房貸款證券,同時確保投資者和貸款機構之間的交易安全和順利進行。

聯博—美國收益基金應該是一檔不錯的債券型基金,這兩年債券的價格不是很好,但是許端財經專家認為債券已經過了最低檔的時候,現在買進將來都會是正報酬;不過OT對此事保持相當謹慎的態度,而且債券在怎麼漲,難道能比股票多嗎?再加上可能OT配置的不妥當(也可是因為匯差的關係),這檔基金始終沒能為OT的投資組合帶來太多優勢,而且以自己的年紀應該還可以做更積極的資產配置,所以在2022年便逐步將此檔基金從OT的組合中剔除。

|

| Figure 4. 自OT紀錄以來聯博—美國收益基金 資產及報酬率走勢 |

OTORI Z. + ChatGPT

民國112年7月5日

沒有留言:

張貼留言