先前花了好幾個篇幅介紹完IEA 2023年潔淨能源的投資報告,那麼對於潔淨能源的投資是否能夠在資本市場中讓一般投資大眾獲得資本增值呢?以OT投資的「貝萊德永續能源基金」為例,在本篇中做觀察。

|

| 「貝萊德永續能源基金」近十年年度表現 |

本篇不僅供OT自我學習使用,也歡迎有興趣的朋友轉載並註明原文出處。

貝萊德永續能源基金以盡量提高總回報為目標,在全球將總資產至少70%投資於新能源公司的股權證券。永續能源公司指從事替代能源與能源科技的公司,包括再生能源科技、再生能源發展商、可替代燃料、能源效率、啟動能源與基礎建設。投資顧問將對公司進行評分,係依據其管理與替代能源及能源科技相關的風險和機會之能力,以及其ESG風險和機會層面之資歷,例如其領導階層及公司治理架構(被視為於可持續增長之基石),其策略性管理與ESG相關長期問題之能力以及該面向對公司財務狀況之潛在影響。

貝萊德永續能源基金將不投資於從事以下活動之公司(按全球產業分類標準定義中的產業):煤炭與消耗性能源、石油天然氣探勘及生產、綜合石油天然氣。 評定各項活動參與程度,可基於收益百分比、特定總收益之門檻,或與受限制活動之聯繫(無論獲取收益之多寡)本基金就永續投資採用「同類別較佳」之取向,意謂本基金就每項相關活動領域(從ESG觀點)選擇最佳發行人。 本基金所投資之有價證券發行人,90%以上係具有ESG評級或已經過ESG分析。

從上圖中我們可以觀察到本基金的收益表現並不是很穩定,下圖則依序是自今年以來、一年、三年、五年、十年的累積報酬率(淨值至11/10/2023),對比指數有ISE Clean Edge Global Wind Energy Index、道瓊、S&P 500、NASDAQ、費城半導體、台灣50。

|

| 「貝萊德永續能源基金」自今年以來報酬率 |

可以看到貝萊德永續能源基金自今年以來報酬率為 -3.62%,除了打敗ISE Clean Edge Global Wind Energy Index的-19.33%,遠落後於道瓊的3.43%、S&P 500的15.21%、NASDAQ的31.83%、費城半導體的41.85%以及台灣50的16.58%。

|

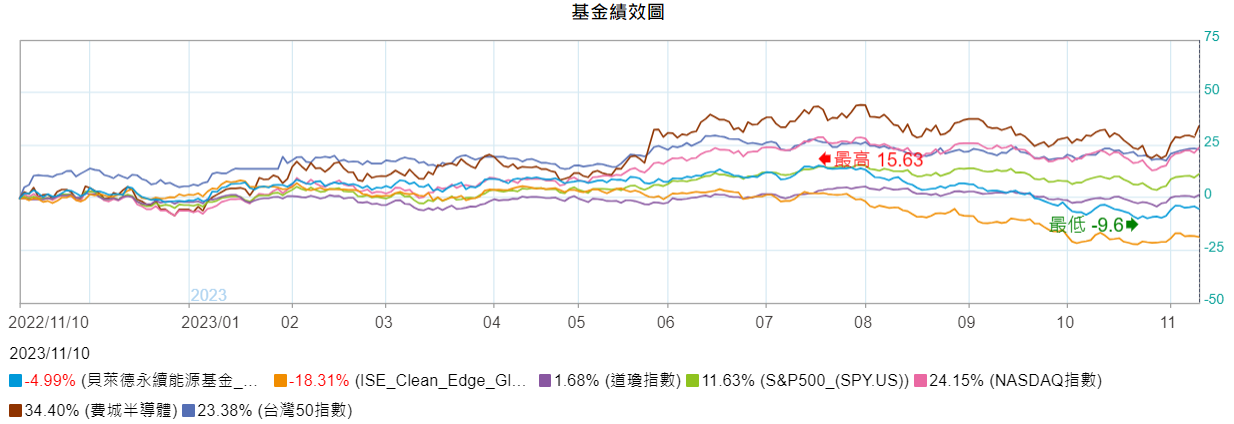

| 「貝萊德永續能源基金」近一年累積報酬率 |

以一年以來的累積報酬率而言,貝萊德永續能源基金報酬率為-4.99%,除了打敗ISE Clean Edge Global Wind Energy Index的-18.31%,遠落後於道瓊的1.68%、S&P 500的11.63%、NASDAQ的24.15%、費城半導體的34.40%以及台灣50的23.38%。

|

| 「貝萊德永續能源基金」 近三年累積報酬率 |

以三年以來的累積報酬率而言,貝萊德永續能源基金報酬率為0.69%,除了打敗ISE Clean Edge Global Wind Energy Index的-29.76%,遠落後於道瓊的16.53%、S&P 500的24.45%、NASDAQ的19.42%、費城半導體的48.28%以及台灣50的18.87%。

|

| 「貝萊德永續能源基金」 近五年累積報酬率 |

以五年以來的累積報酬率而言,貝萊德永續能源基金自今年以來報酬率為70.35%,除了打敗ISE Clean Edge Global Wind Energy Index的-29.76%,遠落後於道瓊的31.91%、S&P 500的58.63%、NASDAQ的86.29%、費城半導體的192.24%以及台灣50的66.29%。

|

| 「貝萊德永續能源基金」 近十年累積報酬率 |

以十年以來的累積報酬率來說,貝萊德永續能源基金報酬率為 86.62%,除了打敗ISE Clean Edge Global Wind Energy Index的-29.76%,遠落後於道瓊的117.66%、S&P 500的148.99%、NASDAQ的252.00%、費城半導體的613.20%以及台灣50的122.13%。

如果對比目標是先前OT介紹過的《聯博國際醫療基金》以及《聯博國際科技基金》,依序是自今年以來、一年、三年、五年、十年的累積報酬率(淨值至11/10/2023):

|

| 「貝萊德永續能源基金」、「聯博國際醫療基金」、「聯博國際科技基金」自今年以來報酬率 |

|

| 「貝萊德永續能源基金」、「聯博國際醫療基金」、「聯博國際科技基金」一年累積報酬率 |

|

| 「貝萊德永續能源基金」、「聯博國際醫療基金」、「聯博國際科技基金」三年累積報酬率 |

|

| 「貝萊德永續能源基金」、「聯博國際醫療基金」、「聯博國際科技基金」五年累積報酬率 |

|

| 「貝萊德永續能源基金」、「聯博國際醫療基金」、「聯博國際科技基金」十年累積報酬率 |

也就是無論是從哪一個時間段來看,貝萊德永續能源基金都是落後於全球市場主要指數,表現並不是很好,而對比起「聯博國際醫療基金」以及「聯博國際科技基金」,顯然也不能算是成長型的基金;再加上年化報酬率並不穩定(對比其他兩檔報酬率都是正的),只能算是勉強達到正報酬率的一檔基金。

|

| 「貝萊德永續能源基金」累積報酬率比較表 |

接著我們來看2021年9月、2022年9月、2023年9月三個時期的投資組合對比(從2021開始是因為OT從這一年才開始收集基金月報)。2021年9月貝萊德永續能源基金規模約7,160.58(百萬)美元,2022年9月基金規模下降至5,735.24(百萬)美元,到了2023年9月基金規模回升至6,303.20(百萬)美元。2021年持股加權市值為50,675.65(百萬)美元,本益比為38.95x,股價淨值比為3.26x;2022年持股加權市值為44,730.05(百萬)美元,本益比為25.61x,股價淨值比為2.56x;2023年持股加權市值為56,681.16(百萬)美元,本益比為20.17x,股價淨值比為2.43x。

|

| 左起依序為2021年9月、2022年9月、2023年9月投資組合 |

產業分布從「汽車與永續運輸」、「潔淨能源」、「工業效率」、「建築及消費」通常是佔了本基金投資市場的前四大項,而「可再生能源技術」和「儲能及基礎設施」則是佔相對少的比例。這點跟《World Energy Investment 2023》提到的投資比例不太相同,值得再觀察;有可能是儲能跟基礎設施的投資大約是來自於政府部門,比較難反映在金融市場。

|

| 左起依序為2021年9月、2022年9月、2023年9月投資區域/市場分布 |

投資區域跟試場分布不意外,主要是以美國及歐洲市場為主。在《World Energy Investment 2023》中則是提到2022年許多潔淨能源先增的投資是來自於中國大陸以及中東國家,但這也無法說明這檔基金不是做相同的市場分配是不對的,畢竟這些專業的基金投資人拜訪的公司更多、閱讀的報告也更多,所以有自己的專業判斷;不過,這也很值得納入觀察的點:是不是基金經理人的投資是跟著趨勢在走?

|

| 左起依序為2021年9月、2022年9月、2023年9月市值分布 |

市值分布不多做贅述。

|

| 左起依序為2021年9月、2022年9月、2023年9月主要投資標的 |

在投資標的的分配中,我們可以看到這三年都在前十大配置的幾檔標的:1. RWE AG;2. NEXTERA ENERGY INC;3. ENEL SPA;4. INFINEON TECHNOLOGIES AG。為了避免像是寫《聯博國際醫療基金》《聯博國際科技基金》這幾篇文章寫得尾大不掉,OT先科普2023年9月還在本基金中的前十大持股名單中的投資標的,接著只介紹這四檔投資標的的2023年第三季財報。

- RWE AG:德國跨國能源公司,在亞太地區、歐洲和美國生成及交易電力。它是世界第二大的海上風電發電商,也是歐洲再生能源的主要公司;主要業務包括電力、天然氣和可再生能源。

- NextEra Energy Inc:美國能源公司,擁有佛羅里達電力及光公司,為佛羅里達超過1200萬人提供電力,它是美國基礎設施投資的主要公司之一,也是再生能源的提供者。主要業務包括電力和天然氣;公司在美國擁有業務,並在歐洲、拉丁美洲和亞洲擁有少量業務。

- ENEL SPA:義大利跨國電力和天然氣製造商和分銷商,也是人工智能公司。它生成和分銷電力及天然氣,並買賣電能和相關商品;公司在歐洲、非洲、南美和亞洲擁有業務。

- EDP - ENERGIAS DE PORTUGAL SA:葡萄牙電力公司,生成、傳輸、分配和供應電力和天然氣,是世界風能生產的重要公司之一,利用各種可再生資源;公司在歐洲、非洲和亞洲擁有業務。

- Analog Devices Inc:美國跨國半導體公司,專門從事數據轉換、信號處理和電源管理技術。它設計、製造和銷售用於各種應用的集成電路;公司在全球擁有業務,產品廣泛應用於工業、醫療、汽車、消費電子等領域。

- Linde PLC:領先的工業氣體和工程公司,供應工業、過程和專用氣體,並提供工程服務和技術;公司在全球擁有業務,產品廣泛應用於製造、醫療、食品加工等領域。

- Vestas Wind Systems A/S:丹麥公司,是全球領先的風力發電機製造商、銷售商、安裝商和服務提供商,其設備遍布88個國家,市佔率約為 20%

- L'Air Liquide S.A.:專門從事工業氣體生產,是一家總部位於法國的工業氣體公司,主要業務包括工業氣體、工程和技術服務。公司在全球擁有業務。該公司在工程和技術研究領域運營,應用於製造、醫療、食品加工等領域。

- STMicroelectronics NV:法國-義大利跨國公司和技術公司,為客戶提供半導體和創新技術,影響人們的生活,專注於多種技術領域。公司在全球擁有業務,產品廣泛應用於工業、汽車、消費電子等領域。

- Infineon Technologies AG:德國最大的半導體製造商,提供針對汽車、工業和消費者市場的半導體解決方案。在車用領域,ST跟Infineon也是OT常打交道的IC設計廠,技術能力確實不錯,而產品線的涵蓋也相當廣闊。

RWE AG第三季的財務狀況

|

| RWE第三季財務狀況 |

2023年前三季度,RWE AG的財務表現顯示其核心和非核心業務部門的強勁增長與戰略進展。以下是來自其季度財報的關鍵點綜合摘要:

- 財務表現:RWE集團的調整後EBITDA增至62億歐元,顯示出與去年同期相比的顯著增長。調整後的淨收入顯著增加至34億歐元,這得益於強勁的業務表現,儘管前年因俄羅斯生產商的煤炭購買協議出現減值。

- 戰略發展:

- RWE獲得了北海和墨西哥灣的離岸風電場合約,並確保了紐約外海風電項目的電力收購合約。

- RWE在紐約附近的「社區離岸風」項目中持有73%的股份,計劃在本十年末投入使用風力渦輪機。

- RWE出售了其在捷克共和國的天然氣儲存業務,產生了利潤,但保留了其適合儲存氫氣的德國天然氣儲存設施。

- 運營亮點:

- 電力產量下降了16%,這歸因於市場驅動的下降和維護停機。然而,可再生能源發電量實現了26%的增長。

- 投資導致了重要風場如Triton Knoll和Kaskasi的投入使用,為可再生能源部門的增長做出了貢獻。

- 收入見解:電力和天然氣收入顯著減少,外部收入減少了23%至20957億歐元。這主要是由於發電量下降和天然氣價格下跌。

- 部門表現:

- 離岸風能部門的調整後EBITDA增加到9.98億歐元,這部分得益於新的北海風電場Triton Knoll和Kaskasi的完成,以及更有利的天氣條件。

- 陸上風能/太陽能部門的調整後EBITDA提高到8.7億歐元,Con Edison Clean Energy Businesses的收購對收益做出了貢獻。

- 水力/生物質/天然氣部門錄得了24.02億歐元的調整後EBITDA,這主要歸因於電廠調度的商業優化以及電力預售利潤的提高。

- 供應與交易部門的調整後EBITDA也意外高達13.34億歐元,反映了出色的交易表現和LNG業務收益的顯著改善。

- 煤炭/核能部門由於市場條件不如2022年,導致調整後EBITDA減少至4.83億歐元。

- 收益與稅收:調整後EBIT增至46億歐元。稅前收入為4438億歐元,計算稅後以12%的有效稅率,RWE股東淨收入為3807億歐元。

- 賠償和調整:

- 荷蘭政府決定賠償RWE 3.32億歐元,作為2022年上半年限制燃煤發電的補償。

- 非經營結果下降主要是由於褐煤業務的減值損失所致。

- 歐盟市場與政策:歐盟正接近完成電力市場改革,旨在加速可再生能源的發展,減少對化石燃料價格的依賴。

- 展望與承諾:每股調整後淨收入為4.55歐元,將發行給卡塔爾控股的強制性可轉換債券的新股票全數認可。

在2023年前九個月,RWE AG繼續實現其增長路徑,這得益於國際電力生成的良好收益、強勁的供應和交易業務以及可再生能源的擴張。該公司的調整後EBITDA達到62億歐元,調整後淨收入達到34億歐元。在這段期間,RWE在收購和可再生能源項目上的投資超過了100億歐元,當中包括在美國收購Con Edison Clean Energy Businesses,佔總投資的最大份額,為63億歐元。此外,公司還投資於新的風能和太陽能發電廠以及電池在歐洲和美國的建設,以及在荷蘭和英國的收購。截至2023年9月底,公司的投資組合增加了5.7吉瓦特(GW),目前在十個國家有總計7.8吉瓦特的100個項目正在建設中。

RWE的調整後EBITDA核心業務為57億歐元,得益於水力/生物質/天然氣部門的發電收益增加,以及供應與交易業務的強勁。Con Edison Clean Energy Businesses的收益貢獻,以及新風能、太陽能和電池項目的投入使用,也促成了收益的增長。公司因此確認了2023年全年的展望,調整後的EBITDA集團水平預計將達到71億至77億歐元,調整後淨收入預計達到33億至38億歐元。

在不同的業務部門表現方面,2023年前三季度的情況如下:

- 離岸風能:調整後EBITDA達到9.98億歐元,較上年同期的8.59億歐元有所增加,主要是由於在Heligoland沿岸的Kaskasi和英國沿岸的Triton Knoll新容量的投入使用,以及特別是在英國地點更有利的風力條件。

- 陸上風能/太陽能:調整後EBITDA達到8.7億歐元,較上年同期的6.63億歐元有所增加,主要是因為自2023年3月1日完全合併美國Con Edison Clean Energy Businesses的業務活動所產生的收益貢獻,以及新風能和太陽能農場以及電池的投入使用。

- 水力/生物質/天然氣:該部門在2023年前九個月實現了24.02億歐元的調整後EBITDA,較去年同期的11.64億歐元大幅增加,這主要歸因於國際發電組合中短期發電站調度的高收益和更高的發電利潤。

- 供應與交易:在2023年前三季度,該部門的調整後EBITDA增加到13.34億歐元,較2022年同期的1.94億歐元有顯著提升,主要由於去年因俄羅斯煤炭供應的制裁導致了7.48億歐元的減值。

- 煤炭/核能:RWE的德國煤炭和核能業務是唯一低於前年水平的部門,調整後EBITDA下降到4.83億歐元,較去年同期的6.26億歐元下降,這是由於未對電力生產進行對沖的資產邊際降低所致。

至於財務狀況,截至2023年9月30日,RWE報告的淨債務為62億歐元。公司預計,淨債務與核心業務調整後EBITDA的槓桿比率將在2023年末遠低於自定的3.0上限。股本比率截至2023年第三季度末約為33%,而在2022年9月30日約為21%。

RWE正引領著走向綠色能源世界的道路。公司正在實施廣泛的投資和增長策略,預計到2030年將其強大的綠色發電能力擴大到國際上的50吉瓦特。RWE在本十年內為此投資了超過500億歐元。投資組合基於離岸和陸上風能、太陽能、水能、氫能、電池、生物質和天然氣。RWE供應與交易為大客戶提供定制的能源解決方案。公司位於歐洲、北美和亞太地區的吸引力市場。公司計劃到2030年淘汰煤炭,並有明確目標:到2040年實現淨零排放。在實現這一目標的過程中,公司為所有造成溫室氣體排放的活動設定了雄心勃勃的目標,這些排放減少目標已經得到了科學基礎目標倡議的確認,符合巴黎協定。

NEXTERA ENERGY INC.

|

| NEXTera Energy 2023年第三季現金流 |

NextEra Energy Inc. 在2023年第三季度報告了強勁的財務成績,各業務部門均顯示出顯著的成長:

- 整體表現:NextEra Energy的調整後每股收益(EPS)同比增長約10.6%,公司對於實現全年目標抱有信心。

- 佛羅里達電力公司 (FPL):FPL的每股收益較去年同期增加了0.04美元,這得益於與去年同季度相比約13.6%的監管資本運用增長。FPL的淨收入從上年的10.74億美元增加至11.83億美元。為客戶提升長期價值的業務投資是成長的主要驅動力。

- 能源資源:NextEra Energy Resources的調整後收益年增長21%。新的可再生能源投資對這一增長貢獻顯著,該部門在第三季度增加了大約3,245兆瓦的新可再生能源和儲能至其積壓訂單中,使總積壓訂單達到約21兆瓦,這是考慮到自上季度通話以來投入服務的項目。

- 經濟與客戶成長:佛羅里達州的經濟繼續保持健康,FPL的零售銷售持續增長,這得益於客戶增長和天氣變化對使用量的影響。

- 財務預期:NextEra Energy的長期財務預期沒有改變,公司計劃從2024年的調整後EPS預期範圍開始,通過2026年實現6%至8%的年增長率,並期望至少在2024年之前每年將股息每股增長約10%。

- NextEra Energy合作夥伴:調整後的EBITDA和可分配現金流(CAFD)主要由新項目推動,並且不再有IDR費用。

- 融資策略:NextEra Energy計劃繼續過去的融資方式,通過運營現金流、稅收股權、項目融資和公司債務進行資金籌集,預期運營現金流將資助業務約50%的資金需求。

- 稅收抵免轉讓:稅收抵免的銷售為可再生項目的新資金來源,允許NextEra Energy銷售稅收抵免並在售予第三方時認識現金收益。

- 利率敏感性:NextEra Energy有能力應對當前的利率環境,對潛在的50個基點利率增加的調整後EPS影響最小。

- 變異性因素:影響NextEra Energy整體調整後EPS的潛在變異性包括投資時機、風力資源偏差、資產可靠性、公司稅務項目和利率變化。

- 信用指標:NextEra Energy的信用指標保持穩固,達到了信用評級機構設定的目標。

- 預測財務信息:NextEra Energy Resources預測的2023年組合財務信息包括各種資產類別的調整後EBITDA範圍,預計新的清潔能源資產和現有清潔能源運營將有重大貢獻。

ENEL SPA

|

| Enel 2023年獲利情況 |

ENEL於2023年前九個月的財務報告摘要如下:

- 營收:達到695.34億歐元,較2022年同期的1,055.22億歐元下降34.1%,主要反映了電力生產量減少與平均銷售價格下跌。

- 普通EBITDA:為163.86億歐元,較2022年同期的126.71億歐元增長29.3%,這反映了整合業務的表現好轉及Enel Grids結果的改善。

- EBITDA:達到152.20億歐元,較2022年同期的123.27億歐元增長23.5%。

- EBIT:為98.35億歐元,較2022年同期的60.67億歐元增長62.1%,增長歸因於運營績效好轉,資產減值損失減少,應收賬款減值降低。

- 集團普通淨收入:為50.33億歐元,較2022年同期的30.46億歐元大幅增長65.2%。

- 淨財務債務:為633.12億歐元,較2022年底的600.68億歐元增加5.4%。

- 資本支出:為87.59億歐元,較2022年同期的93.09億歐元減少5.9%,主要集中在發展配電網格和可再生能源容量。

- 2023年中期股息:確認為每股0.215歐元,將於2024年1月24日支付,較2023年1月分配的中期股息增加7.5%。

此外,ENEL對2023年的財務指導進行了上調,現在預期:

- 普通EBITDA:介於215億至225億歐元之間,高於之前的204億至210億歐元的目標。

- 集團普通淨收入:預計介於64億至67億歐元之間,高於之前的61億至63億歐元的目標。

- ENEL的財務紀律和現金流量的改善將支持其整合和可持續發展模式的優化,旨在有效推動能源轉型和對抗氣候變化。

ENEL將於2023年11月22日向金融市場展示新的2024-2026戰略計劃。

Infineon Technologies AG

|

| Infineon 2023年第四季獲利能力 |

Infineon 在2023財年達成創紀錄的收入和盈利,並預計2024年的進一步收入增長將達到約170億歐元,且部門結果利潤率約為24%:

2023年第四季度:收入為41.49億歐元,部門結果為10.44億歐元,部門結果利潤率為25.2%,自由現金流為6.14億歐元。第四季度的汽車(ATV)、綠色工業電力(GIP)和連接安全系統(CSS)部門收入增加,而功率與感應系統(PSS)部門收入略有下降。

2023財年:全年收入達163.09億歐元,比上一年增長15%,部門結果為43.99億歐元,年增長30%,部門結果利潤率為27.0%,調整後每股收益為2.65歐元,比上一年增長35%,自由現金流為11.58億歐元,調整後自由現金流為16.38億歐元。

2024年展望:預計收入約為170億歐元(正負誤差範圍為5億歐元),部門結果利潤率約為24%,調整後毛利率約為45%。計劃投資約33億歐元。調整後自由現金流應為約22億歐元,報告的自由現金流約為4億歐元。

2024年第一季度展望:預計收入約為38億歐元,部門結果利潤率預計約為22%。

Infineon在2023財年第四季度(OT說明一下這邊是用Infineon的財報年度為第四季度,實際是指2023年的第三季)的營運利潤為9.12億歐元,與第三季度的9.96億歐元相比有所下降。第四季度的財務損失為600萬歐元,而第三季度的財務損失為500萬歐元。第四季度的稅費為1.63億歐元,略低於前一季度的1.67億歐元。第四季度繼續營運的利潤為7.48億歐元,較前三個月的8.35億歐元有所下降。

綜合來看,Infineon於2023財年實現了創紀錄的收入和盈利,並對2024年的財務表現持積極態度。對於未來產品規劃和市場展望,英飛凌在電子汽車、可再生能源和物聯網等高增長趨勢的關鍵領域有清晰的規劃,大約可以摘要為以下重點:

- 產品規劃:

- 在汽車(ATV)領域,Infineon預計將通過在微控制器市場中的廣泛需求和市場份額的增長來推動進一步的收入增加。公司預計在財年2024將實現低雙位數的銷售增長,並預計部門結果利潤率介於25%至28%之間。

- 在綠色工業電力(GIP)領域,收入增長主要由可再生能源、電力基礎設施、自動化和驅動器所推動。公司對於與脫碳化、能源儲存系統、電網和充電基礎設施相關的應用需求持續強勁。Infineon確認在財年2024預計SiC業務將增長50%,來自工業和汽車客戶。

- 在功率和感應系統(PSS)部門,收入發展反映了消費者計算和通信市場的下滑。由於市場環境疲軟,公司不預計銷售量在財年2024的下半年前會回升。

- 在連接安全系統(CSS)部門,安全解決方案的強勁需求抵消了連接組件和物聯網應用通用微控制器的較弱發展。儘管物聯網的強勁增長潛力仍然未減,但由於運輸和扣減效應以及間接的製造成本影響和R&D項目的輕微增加OPEX,部門結果利潤率有所下降。

- 市場展望:

- Infineon在財年2024的收入目標為約170億歐元(正負誤差範圍為5億歐元),並預期部門結果利潤率約為24%。該公司計劃投資約33億歐元,並預計調整後自由現金流約為22億歐元。

- Infineon致力於成為可持續性領導者,並已承諾實現雄心勃勃的財務目標。公司的目標經營模型預計將實現超過10%的收入增長、約25%的部門結果利潤率以及10-15%的調整後自由現金流利潤率。

究竟實際操作起來的狀況如何呢?以OT的經驗為例,下面兩張圖是OT自2020年5月以來開始記錄對於「貝萊德永續能源基金」的投資紀錄。

|

| 資產趨勢 |

上圖為資產趨勢圖,藍色為投資成本,橘色為帳戶價值,如果藍色大於橘色,表示報酬率為負值,反反之則為正報酬。灰色曲線是報酬率,目前約為-3.98%。OT採用定期不定額投資,2023年五月投資報酬率達到10%時有先作部分贖回30%,所以可以看到藍色跟橘色的長條圖同時往下降。這決策可能是對的,因為接下來可以發現基金淨值就開始呈現負報酬,說好聽點就是在低檔持續布局,其實只是運氣好。

|

| 淨值走勢 |

上圖為淨值走勢,同樣是從2020年5月開始統計。深藍色曲線為最新淨值,而淺藍色曲線為平均淨值,也就是OT的持有成本,波動不大。灰色曲線是從2020年5月開始統計以來,淨值報酬率是多少;至2023年11月10日的淨值為止,淨值報酬率為50.72%。因為是不定期不定額,隨著OT收入增加,扣款金額也會增加,這呈現在「資產趨勢」一圖中自2021年8月以後藍色曲線陡升的趨勢;並且當報酬率滿足的時候會做部分贖回。

那麼這檔基金值得投資嗎?下圖是近十年來本基金的淨值走勢,可以觀察到如果是長線投資,基金淨值其實是有坡不小的成長,再加上環保的議題在往後可見的幾十年內都會不斷發酵,因此長線投資還是可以期待的。不過以OT的觀察,並不建議小資族投資這檔基金,為了讓資本發揮更高的效益,因為以報酬率來說還有許更好的選擇;例如我們可以看到近十年來任一時間點買0050,而且正如前面所說,它並不是每年都可以有穩定著正報酬。OT布局這檔基金,並不只是為了要讓資本增值,同時也是因為著眼於環保議題。目前這檔基金占約這個帳戶的資產配置約10.42%。

|

| 「貝萊德永續能源基金」近十年淨值走勢 |

|

| 資產配置 |

貝萊德永續能源基金的持股配置是否與IEA 2023年世界能源報告趨勢一致?

據貝萊德永續能源基金的月報,該基金的投資目標是通過全球投資至少70%的總資產於新能源公司的股權證券來盡量提高總回報。所謂的新能源公司,是指那些從事替代能源與能源科技的公司,這包括再生能源科技、再生能源開發商、可替代燃料、能源效率以及能源儲存和基礎設施。該基金採用「同類別最佳」的永續投資方法,選擇每個活動領域中(從ESG觀點)最佳的發行人,且避免投資於從事某些特定活動的公司,如煤炭和消耗性能源、石油天然氣的探勘和生產等。

該基金主要投資於NextEra Energy, Enel SPA, RWE AG等公司,這些公司均涉及再生能源技術和基礎設施,這與IEA報告中討論的趨勢和重點直接相關。

另一方面,IEA的《2023年世界能源投資報告》指出,Covid-19大流行的恢復和全球能源危機的回應為全球清潔能源投資提供了重大推動,預計2023年的支出將達到創紀錄的2.8萬億美元。報告強調了由太陽能和電動車(EVs)領導的可再生能源投資預期增加,反映了能源部門向可持續和清潔能源來源轉變的焦點。

IEA報告還提到,石油和天然氣公司的清潔能源投資在2022年翻了一倍,盡管它仍然是它們總資本投資的一小部分。然而,再生能源、生物能源、氫能和碳捕獲、利用和儲存(CCUS)的投資正在加速,這與該基金投資的公司類型一致。

從這些數據中可以明顯看出,IEA報告中的趨勢與貝萊德永續能源基金的投資策略之間有一般性的一致性。該基金投資於IEA報告確定為投資增長領域的行業,反映了行業和經濟向清潔和可再生能源的更廣泛轉變。這表明貝萊德基金的持股配置很可能受益於IEA概述的趨勢,尤其是在可再生能源部門。

不過,需要注意的是,雖然存在這種一般性的一致性,IEA報告的具體影響如何影響基金的表現將取決於多種因素,包括其投資組合中個別公司的成功與效率、區域市場動態,以及更廣泛的投資界如何回應能源部門中詳細的IEA報告中的轉變。

IEA報告還提到,需要增加清潔能源製造和關鍵礦物的投資,以確保新供應鏈的良好順序增長,這是該基金專注於能源技術公司的另一個相關領域。此外,報告強調了擴大金融存取的重要性,特別是在新興市場,這可能會影響基金未來的策略,特別是考慮到其全球投資重點。

此外,IEA報告對於清潔能源轉型背後的積極動力提出了謹慎的注意,增加的清潔能源支出集中在少數國家,且在不同行業和地區之間的進展不均衡,這可能會根據該基金的地理和行業暴露情況影響其表現。

總結來說,IEA關於能源投資趨勢的報告與貝萊德永續能源基金的投資策略之間存在顯著的相關性,特別是在強調再生能源和技術的重點上。然而,IEA的發現可能如何影響基金的淨資產價值和股票配置,將需要對市場趨勢、個別公司的表現以及基金管理對變化投資景觀的回應進行更深入的分析。

參考連結:

- 貝萊德永續能源基金

- RWE Results for the first three quarters of 2023

- NEXTera ENERGY

- Enel Investor Relations

- Infineon Reports and Presentations

- World Energy Investment 2023

- IEA 2023年 潔淨能源投資展望 - Overview and key findings (07/27/2023)

- IEA 2023年 潔淨能源投資展望 - Power sector (08/15/2023)

- IEA 2023年 潔淨能源投資展望 - Fuel supply (08/22/2023)

- IEA 2023年 潔淨能源投資展望 - Fuel supply 2 (08/29/2023)

- IEA 2023年 潔淨能源投資展望 - Energy end use and efficiency (09/05/2023)

- IEA 2023年 潔淨能源投資展望 - R&D and Technology Innovation (09/13/2023)

- IEA 2023年 潔淨能源投資展望 - Sustainable finance (09/14/2023)

沒有留言:

張貼留言