本篇繼續閱讀 IEA《World Energy Investment 2024》報告的「Fuel Supply」(燃料供應)一節。本節可以濃縮成幾個重點:燃料供應投資趨勢、清潔燃料與技術投資、關鍵礦產。

- 燃料供應投資趨勢:

- 石油和天然氣: 雖然電力部門的投資顯著轉向支持能源轉型,但燃料供應方面尚未出現類似變化。2024年上游石油和天然氣的投資將增加7%,達到5700億美元,這主要由中東和亞洲的國家石油公司(NOCs)推動。石油和天然氣行業的利潤在2021-2022年的價格高峰中大幅上升,但大部分收益用於分紅、回購股票和減少債務,投資增幅較小。

- LNG(液化天然氣): 新一波的LNG項目預計到2030年將供應能力提高50%,主要來自美國和卡達。LNG市場預計在2030年前將進入買方市場,但需求前景仍不確定。

- 煉油: 2023年全球煉油投資保持在370億美元,但2024年預計將下降5%。新建的煉油能力將增加,但由於未來需求增長的不確定性,投資決策持續面臨壓力。

- 甲烷減排: 現有的政策和承諾(如全球甲烷承諾)有望在2030年減少約50%的甲烷排放,但實現這一目標需要超過800億美元的投資。加強透明度和提高投資規模對進一步減排至關重要。

- 煤炭: 2024年全球煤炭供應投資預計增長2%,達到1600億美元,與2010年代初期的平均水準相當,主要由印度、印尼和澳大利亞推動。儘管短期需求強勁,但長期不確定性仍然存在。

- 清潔燃料與技術投資:

- 生物能源: 2023年生物能源投資增長,預計2024年將進一步上升。特別是可持續航空燃料(SAF)的商業前景,可能帶動未來數年的新一波投資。

- 氫能: 2024年氫能電解槽的投資預計將增長140%,達到50億美元。這一增長主要來自中國和歐洲的新增產能,以及通脹引發的成本上升。

- 碳捕集、利用與封存(CCUS): CCUS投資預計到2025年將增長10倍,若所有已宣布的項目按計劃執行,全球碳捕集能力將增至每年430百萬噸二氧化碳。各國政府正加速推動CCUS部署,然而專案資金延誤和其他風險仍然存在。

- 關鍵礦產:

- 價格波動: 2023年大多數關鍵礦產和金屬的價格顯著下降,尤其是電池所需的金屬價格大幅下滑(如鋰價格下跌75%)。這對供應鏈多樣性和未來供應可靠性構成挑戰。儘管需求增長,但價格下跌使得部分生產商削減產量或維護生產設施。

- 投資增長放緩: 關鍵礦產的投資增長放緩,2023年增長10%,遠低於2022年。價格的下跌削弱了生產商的財務能力,影響了資本投資計劃。即便如此,對鋰的投資和勘探支出顯著增加。

傳統燃料的過度投資和低排放替代燃料的投資不足存在風險。2024年的石油和天然氣投資與STEPS情景中的2030年需求水準大致一致,但若全球迅速實現氣候目標,過度投資的風險很高。相反,對低排放氫、CCUS和生物能源等清潔燃料的投資仍處於非常低的基礎,需要政策框架和激勵措施的支持來推動這些項目。

本章節我們可以看到化石燃料供應仍占全球燃料供應投資的主導地位,同時也突出了低排放替代燃料的投資需求。政策的不確定性、需求前景變數,以及過度投資傳統燃料的風險都是未來需要關注的要點。雖然化石燃料的同資然居主導地位,但好消息是低排放燃料的承諾正在快速增長,特別是在碳捕集、利用與封存(CCUS)和低排放氫氣領域,在本次報告中也可看到顯著的增長。

|

| IEA World Energy Investment 2024 |

化石燃料投資預計將在2024年持續增加;對低排放燃料的承諾正在快速增長,但基礎仍然非常低

|

上圖說明了2015年至2024年全球對燃料和碳捕集、利用與封存(CCUS)技術的投資趨勢,投資按燃料類別進行了分解。從圖中可以看到:

- 石油投資(紅色):石油的投資額在所有年份中都佔據了相當大的比例。從2021年以來,石油投資開始回升,預計2024年將維持高位。

- 天然氣投資(紫色):天然氣的投資相對穩定,但自2020年以來,投資額出現回升,2024年預計也會增加。

- 煤炭投資(棕色):煤炭的投資額自2019年以來略有下降,但從2022年開始有回升跡象。

- 低排放燃料投資(藍色):包括生物能、低排放氫氣和與化石燃料相關的CCUS技術等。儘管低排放燃料的投資額仍然較小,但從2021年開始,這類投資的增長非常明顯,預計2024年會有顯著提升。

這說明了傳統化石燃料的投資仍然佔據主導地位,但低排放燃料的投資正在快速增長,特別是在2023和2024年。這反映了全球在應對氣候變化及能源轉型中的努力,逐漸向低排放技術過渡。

燃料供應投資仍然以化石燃料為主,並且一波新的液化天然氣(LNG)開發項目已獲批准

正如前一章討論的電力部門投資,已經大幅轉向支持能源轉型,但燃料供應方面的投資還未達到相同的程度。隨著全球逐漸從新冠疫情和俄羅斯入侵烏克蘭所引發的巨大動盪中走出,對化石燃料的需求仍然強勁。然而,展望未來,投資者面臨一系列可能的能源未來,每種情境對燃料供應項目的影響截然不同。

上游石油和天然氣支出預計在2024年增長約7%,達到5700億美元,延續2023年的大幅增長趨勢。這主要由中東和亞洲的國有石油公司(NOCs)主導。

2021至2022年的價格飆升帶來的巨額收入和利潤,並未轉化為同等規模的新資本支出。更多資金被用於股息、股票回購和償還淨債務,而非新投資。上游投資集中於那些即便在面臨未來價格和監管不確定性情境下仍被認為可行的項目,這通常是通過低成本和低排放強度的組合來實現的。旨在從現有油田中提取價值的支出是許多策略的重要組成部分,2023年此類支出達到2000億美元,這是自2019年以來的首次。強勁的現金狀況和對優勢資源的追逐,也解釋了併購活動的規模和類型。

液化天然氣(LNG)投資預計將增長,一波新的LNG出口項目已獲批准,預計將在2023年至2030年間增加2500億立方米的LNG供應能力(增長50%),其中75%的增長來自美國和卡塔爾。與此前的LNG供應激增不同的是,這些新增產量的終端用戶承購方明顯減少,這意味著十年下半期將從近年來的賣方市場轉向買方市場。

煉油廠投資從2022年至2023年基本持平,預計2024年將下降,因為長期項目和對未來需求的不確定性阻礙了最終投資決策。煉油能力的增長,主要來自中國大陸、尼日利亞和中東的項目,2023年淨增1.3百萬桶/日的產能。未來的新增產能將主要來自中國大陸、印度和中東。

2023年,煤炭供應投資增加,特別是在中國大陸、印度和印尼,預計2024年將進一步增長。煤炭投資將高度依賴於中國大陸的需求前景,但中國大陸的經濟不確定性和可再生能源的快速增長可能會抑制需求。

現有政策、計劃和承諾(如《全球甲烷承諾》)可以在2030年前將化石燃料運營中的甲烷排放減少50%。實現這一減排目標需要超過800億美元的累計投資,主要由化石燃料公司領導。這些投資將因新增天然氣進入市場的價值而得到抵消。為中低收入國家提供財務支持,對於達到這一減排目標至關重要,更不用說要實現到2030年將排放量減少75%的目標,這對限制全球變暖至1.5°C是必需的。

對低排放燃料的承諾正在快速增加,但起步基礎仍然非常低。石油和天然氣公司2023年在清潔能源方面的總體投資增至約300億美元,但這仍不到總資本支出的4%。2023年石油和天然氣行業約一半的清潔能源投資涉及收購清潔能源公司。

低排放氫氣是另一個新興的清潔能源投資領域。儘管支出在增加,但需求前景不明和缺乏穩定的承購方,限制了大規模供應項目的開發。

在新的碳捕集、利用與封存(CCUS)項目方面也取得了一些進展。2023年,七個國家的約20個商業規模的CCUS項目達到最終投資決策(FID),根據公司公告,超過110個碳捕集設施及運輸和儲存基礎設施項目可能在2024年達到FID。

2023年,關鍵礦物市場規模為3250億美元,由於大宗商品價格下跌,特別是電池材料(鋰、石墨、鈷、鎳和錳)價格下跌而萎縮。通過在不同地理區域激活額外投資來實現供應多樣化,以及加強需求端措施,如回收利用,對於確保市場平衡和穩健至關重要,因為能源轉型將推動需求增長。

2024年預計的石油和天然氣投資大致與《明示政策情景》(Stated Policies Scenario)中2030年所需的投資水平相符,該情景預計石油和天然氣需求將在2030年前趨於平穩。然而,全球石油產能儲備已接近每日600萬桶(不包括伊朗和俄羅斯),未來幾年LNG市場預計也將轉向買方市場。在此背景下,如果世界迅速實現淨零承諾和氣候目標,如《宣佈的承諾情景》(APS)和《淨零排放情景》(NZE)所預示的那樣,則過度投資的風險將很大。

2024年的煤炭投資預計將遠高於IEA任何情景中2030年的水平。相比之下,儘管低排放燃料項目的開發勢頭良好,但這些技術的投資仍遠低於APS和NZE情景中2030年所預計的水平。

上游石油和天然氣(Upstream oil and gas)

2023年全球上游石油和天然氣投資增長了9%,預計2024年將再增長7%,其中大部分增長來自中東和亞洲的國家石油公司 (NOCs)

|

上圖顯示了2015年至2024年由特定石油和天然氣公司進行的上游資本投資情況,包括中東和亞洲的國家石油公司 (NOCs)、其他NOCs、獨立公司和大型石油公司的投資變化趨勢:

- 橙色線條代表中東和亞洲的NOCs,顯示了自2017年以來的穩定增長,並預計2024年將持續增長。

- 紫色線條代表其他NOCs,投資趨勢相對平穩,未出現大幅波動。

- 深藍色線條代表獨立公司,2016年投資大幅下降,隨後呈現緩慢回升的趨勢。

- 淺藍色線條代表大型石油公司,其投資在2020年有所下降,但自2021年起逐漸回升。

從這個趨勢可以觀察到中東和亞洲的NOCs的投資顯著增長,而其他公司則相對保持平穩或小幅增長。

近年來,受成本通膨推動,勘探和開發投資有所增加,但由於成本效率的提升,該投資仍然比2015年的高峰低30%

|

上圖顯示了2015年、2020年以及預估的2024年,不同類型油氣田活動的上游資本支出。圖表按活動類型和油氣田類型分類,分為四個部分:

- 傳統油氣田的勘探:資本支出從2015年開始有所下降,2020年和2024年的預估支出接近,但仍低於2015年的水準。

- 新傳統油氣田:2015年支出最高,隨後逐年下降,2024年的預估支出有明顯上升趨勢。

- 現有傳統油氣田:這一類別的資本支出相對穩定,2020年略低,2024年預計將保持較高水平。

- 美國緊密油和頁岩氣:從2015年到2020年,資本支出下降,但到2024年預計會再次上升。

這說明了雖然2024年的預估支出在一些領域有所增長,但大多數活動的資本支出仍低於2015年,顯示出行業對成本效率的持續關注。

2023年上游成本通膨有所降溫,預計2024年成本可能會小幅下降,這意味著最近的投資趨勢將轉化為更大幅度的活動增長

|

上圖顯示了2015年至2024年(估計值)的全球上游投資(石油和天然氣勘探和開發)的實際投資金額和以2021年成本水平調整的投資金額。圖表中的兩條線分別表示實際投資(深藍色柱狀)和基於2021年成本水平調整後的投資(黃色折線),這樣可以比較出在考慮成本變動後,投資的實際增長情況。

從圖中可以看出,2015年後的上游投資有明顯下降的趨勢,尤其是2016年。此後投資逐漸回升,但整體水平仍然低於2015年的高峰期。2021年以後,由於成本效率的提高,實際投資的增長速度有所放緩。2024年的預估值顯示,實際投資仍會略微增加,這可能是因為上游成本的減少和投資活動的擴大。

儘管2023年和2024年預計的上游投資有所增加,但由於通膨和成本因素的影響,這些投資實際上與2015年相比仍然有所下降。

上游投資正在全球重新調整,國家石油公司正成為領導者

根據對佔全球約70%產量的公司支出計劃的審查,我們估計2024年上游石油和天然氣投資將增至約5700億美元,比2023年增長7%,這是在2023年增長9%的基礎上進一步增加。自2015年以來,上游投資發生了重大轉變,公司類型之間展現出更大的成本紀律,投資方式也發生了重大變化。從2017年至2024年,中東和亞洲國家石油公司(NOC)的投資增長了50%以上,而私人公司的投資則下降了接近20%。

2024年,NOC預計將占全球上游投資的40%以上,而2015年時這一比例還不到25%。中東和亞洲的NOC在2023年和2024年幾乎主導了所有的投資增長。其中包括中國石油天然氣集團公司(PetroChina)對常規資源的勘探及致密液體和天然氣盆地的開發,沙烏地阿美(Saudi Aramco)為實現其擴大天然氣生產目標而推動的投資(儘管其縮減了擴大石油生產能力的計劃),以及阿拉伯聯合大公國的新酸性天然氣田開發。

在過去十年裡,現有常規石油和天然氣的資本投資約占上游石油和天然氣投資總額的40%。另外三分之一的整體投資用於新油田開發和勘探,其餘的大部分資金則流向了美國的緊致油和頁岩氣生產。

從2021年到2023年,近1300億美元被用於常規石油和天然氣的勘探投資。超過一半的投資發生在中國大陸、北美、挪威和俄羅斯,但最大的發現出現在圭亞那(Stabroek區塊)和納米比亞。由於中國大陸和北美的投資增長,勘探投資預計在2024年進一步增長15%。

美國的緊致油和頁岩氣投資在2018至2019年間達到峰值,每年約為1300億美元,隨後因大規模成本削減而回落。2024年的活動預計將保持大致穩定,但由於成本降低和併購整合帶來的效率提升,投資將小幅下降。

國際能源署(IEA)的上游資本成本指數(UICI)因服務和勞動力市場緊張以及原材料成本增加,於2022年上漲了6%。然而,由於運營商通過縮小和簡化項目設計來維持競爭力,2022年的UICI仍比2014年低近15%。通膨在2023年有所緩和,2024年成本甚至可能小幅下降。因此,2023年和2024年上游投資的增加轉化為自2022年以來上游活動增長近20%,這是自2010至2012年以來未曾見過的增長速度。

2023年,股息支付和股票回購再次超過了資本支出

|

上圖顯示了2015年至2023年期間,全球前30大上游石油和天然氣公司的資本支出、股息支付和股票回購的分配比例。從圖中可以觀察到以下幾個趨勢:

- 資本支出(綠色部分):整體而言,資本支出的比例從2015年到2023年呈現下降趨勢。在2020年之前,資本支出佔總支出的比重較大,尤其是在2015年至2017年。然而,之後該比例逐漸縮小,2021年後略有回升。

- 股息支付(藍色部分):自2018年起,股息支付的比例逐步增加。2021年以後,股息支出的比例變得更加顯著,與資本支出的比例較為接近。

- 股票回購(淺藍色部分):從2020年起,股票回購開始佔有一定比例,並且在2022年和2023年佔比進一步增加。這顯示了公司愈發傾向於將部分資金用於回購股票,而非投資新項目或增加資本支出。

我們可以看出來在2023年上游石油和天然氣公司將更多資金分配至股東回報,如股息和股票回購,而資本支出所占比例則相比減少。這表明這些公司在資本運作上更強調股東回報,而非新項目的投資。

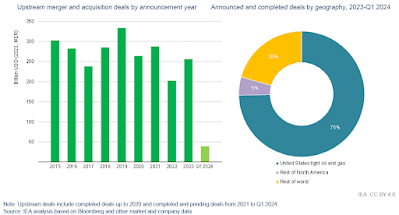

強勁的併購活動集中於整合美國的緊密油和頁岩氣資產

|

上圖展示了上游併購交易的年度公告量和按地區劃分的已公告和已完成交易的比例。左邊的柱狀圖顯示了從2015年到2023年,以及2024年第一季度的上游併購交易金額趨勢。可以看到,在2019年併購交易金額達到頂峰,隨後的幾年有所下降,2023年略有回升,2024年第一季度的交易量顯著減少。右邊的圓餅圖顯示了2023年和2024年第一季度按地區劃分的已公告和已完成交易。75%的交易來自美國的緊密油和頁岩氣資產,顯示出該領域的併購活動高度集中在美國。其他20%的交易來自北美其他地區,5%來自世界其他地區。這張圖也可以讓我們看出來美國緊密油和頁岩氣資產在全球上游併購中的主導地位。

最近的高額利潤主要被用來回饋股東以及資助大規模的併購活動

石油和天然氣勘探和生產公司在2023年創造了2.4兆美元的淨收入,雖然較2022年減少了15億美元,但仍遠高於2015至2017年以及2020年的低點。根據對全球30大上游石油和天然氣公司的審查,股票回購在2023年達到歷史新高,佔營運現金流的20%,而股息支付則增至約30%。連續第二年,分配給資本支出的現金流不到50%。

許多大型的併購交易在2023年完成或宣布。其中四分之三涉及美國頁岩油公司,反映出鞏固特定盆地的運營領地的趨勢,同時也在尋求提高總產量的機會。

2023年一些最大的交易包括雪佛龍以76億美元收購PDC,以及西方石油公司宣布以120億美元收購CrownRock。此外,一些有望在2024年完成的重要交易也已經宣布,其中包括:埃克森美孚以600億美元收購Pioneer;鑽石背與奮進能源的合併案(總價260億美元),合併後公司將控制近100萬英畝的二疊紀盆地資產;Chesapeake與Southwestern的74億美元合併案,這將創造美國最大的天然氣生產商;以及SLB收購ChampionX,以加強其在二疊紀盆地的服務。雪佛龍還宣布計劃收購赫斯公司,這家公司的資產包括美國油氣和緊致頁岩領域的重大資產,尤其是在巴肯盆地,該交易價值600億美元,但仍面臨與赫斯公司部分非美國資產相關的多項法律挑戰。

北美以外的併購活動表明,石油巨頭和國家石油公司(NOC)正在將其投資組合集中於特定地理區域。ENI以26億美元收購了Neptune Energy在歐洲、印度尼西亞和北非的資產,這些地區正是ENI已經有所布局的地方,而Var Energi則以23億美元收購了Neptune Norge。TotalEnergies加強了其在馬來西亞的現有地位,收購了SapuraOMV Upstream的股份,價值10億美元;而殼牌公司則將其位於印尼的Masela區塊以6.5億美元賣給了印尼國營石油公司Pertamina和Petronas。2024年,部分石油巨頭也宣布了縮減甚至完全退出尼日利亞業務的目標,部分原因是需要遵守可持續發展目標。

2023年宣布或完成的併購活動要麼通過現金、股票、基於儲量的貸款或其他投資工具來資助,資金來源包括多家銀行、私募股權和機構貸款人。

石油和天然氣公司在2023年的清潔能源投資增長至280億美元,但這僅占其總資本支出的不到4%,且不到其淨收入的1%

|

上圖顯示了石油和天然氣行業對清潔能源的投資趨勢,並將其與總資本支出和淨收入的比例進行比較。圖的左側展示了石油和天然氣公司在清潔能源方面的投資金額,包括太陽能光伏(Solar PV)、風能(Wind)、碳捕集利用與封存(CCUS)、生物能源(Bioenergy)、儲能(Energy Storage)和低排放氫能(Low-emissions Hydrogen)。可以看到,從2015年到2023年,清潔能源的投資逐年增加,2023年達到了280億美元的峰值。圖的右側則顯示了清潔能源投資占石油和天然氣公司總資本支出和淨收入的比例。可以看到,從2015年到2023年,這些比例也呈現上升趨勢,特別是在2021年後,清潔能源投資在總資本支出和淨收入中的佔比快速增長,但相較於整體收入仍然占比較小。本圖也說明了石油和天然氣公司對清潔能源的投資雖然有增長,但其占整體資本支出和淨收入的比例仍然較低。

2023年,石油和天然氣行業近一半的清潔能源投資涉及收購清潔能源公司,特別專注於碳捕集利用與封存(CCUS)

2023年,石油和天然氣公司在清潔能源上的投資達到280億美元,比2022年增加了30%。這一增長明顯低於2021年至2022年65%的增幅,部分反映了能源危機後通脹環境和一些可再生能源項目的供應鏈問題,以及公司策略的重新調整。

2023年完成的併購佔石油和天然氣行業清潔能源總投資的近一半。最大的交易包括:埃克森美孚以49億美元收購Denbury的碳捕集利用與封存(CCUS)網絡,將其CCUS能力提升至超過1億噸二氧化碳,覆蓋其煉油、化學和增強油氣回收業務;道達爾能源以16億美元收購可再生能源公司Eren Re,以及西方石油公司以11億美元收購直接空氣捕集(DAC)公司CarbonEngineering。埃克森美孚和西方石油的交易共同佔2023年CCUS投資的60億美元大部分。

2023年,光伏和風能項目的投資佔石油和天然氣行業清潔能源總支出的40%以上。其中包括Equinor投資超過27億美元,道達爾能源投資22億美元,Repsol投資18億美元,這三家公司約佔石油和天然氣行業可再生能源總投資的45%。儘管有離岸風電項目取消和出售的消息,2023年投資仍然顯著。Equinor在2023年投資了近16億美元於離岸風電,bp在韓國和道達爾能源在美國的兩個近期項目各涉及約25億美元的投資。

2023年,電解槽資本支出達到近10億美元的新高。儘管政策支持不斷增加,低排放氫氣的投資環境仍然脆弱,主要原因是需求和消費者願意支付的低排放氫氣價格的不確定性。其他日益受關注的領域包括電動車充電基礎設施、增強地熱系統和從鹵水中提取鋰。

2023年,國有石油公司的清潔能源投資增至超過15億美元,約佔石油和天然氣行業清潔能源總支出的5%。馬來西亞國油(Petronas)、中國石化(Sinopec)和沙特阿美(Saudi Aramco)領先NOC投資,主要集中於光伏和低排放氫氣。整體而言,清潔能源在總資本投資中的佔比僅較2022年略有增加。

液化天然氣(LNG)和煉油(LNG and refining)

新一波的液化天然氣(LNG)出口項目將在2030年之前使供應能力增加50%,主要來自美國和卡達

|

上圖展示了全球液化天然氣(LNG)產能和投資的趨勢。左邊的圖表顯示了從2015年到2023年不同地區獲得最終投資決定(FID)的LNG產能,並預測了到2027年之間的情況。圖表中的顏色區分了不同地區的LNG項目,包括中東、俄羅斯、非洲、北美和澳大利亞等。可以看出,北美在這段時間內批准了大量的LNG產能,特別是在2019年和2021年之間。此外,中東和非洲也貢獻了較大的產能。右邊的圖表顯示了LNG投資金額和累積產能的增長。橫軸表示每年投資的金額,右側縱軸代表累積產能。從圖表中可以看到,從2015年到2023年,全球LNG產能穩步增長,並預計到2027年,累積產能將達到1000億立方米每年。

新增的液化天然氣(LNG)產能將在需求不確定的時期上線,對這些新增量承諾購買的買家也減少了

2023年全球液化天然氣(LNG)貿易增長了2%(約12億立方米),這是自2014年以來的最低增長率,僅次於2020年的特殊收縮。供應端的增長主要來自美國,佔全球新增LNG量的90%。亞太地區在LNG需求增長方面領先,幾乎佔據了所有新增進口量。

自俄羅斯入侵烏克蘭以來,全球LNG市場變得更加緊張,已有約每年140億立方米的新產能宣佈上線,這代表了約800億美元的累積投資。儘管石油和天然氣行業的投資具有周期性,但LNG貿易總量是少數在新冠疫情、俄烏衝突及多重地緣政治風險中持續增長的領域之一。

自2022年初以來宣佈的新增產能中,約三分之二位於美國。美國聯邦政府在2024年初決定暫停批准新的LNG項目,這不會影響現有的項目,但為那些尋求融資和最終投資決策的350億立方米的發展項目帶來了不確定性。

2024年2月,卡塔爾宣佈將開發North Field West項目,新增20億立方米的LNG產能。已宣佈和在建的項目將使卡塔爾的LNG出口能力幾乎翻倍,達到每年近200億立方米。憑藉低成本儲量、完善的基礎設施和與承包商及買家的良好關係,卡塔爾能夠在不需要吸引項目融資或長期購銷合同的情況下擴大產能。卡塔爾還計劃投資碳捕集與封存技術(CCUS),以改善其LNG出口的環境足跡。

在本世紀的下半葉,LNG市場將供應充足,有可能軟化全球市場並吸引價格敏感的買家。到2030年,將有近250億立方米的LNG產能上線,其中約三分之一來自卡塔爾,接近一半來自美國。

與以往的LNG供應浪潮不同,這些新增產能的終端購買者較少。即將上線的新產能中,70億立方米將交付到固定目的地的終端,另有100億立方米已與綜合性貿易商簽訂合同,這些貿易商通過短期、中期和長期合同將這些量銷售給最終消費者。剩餘的80億立方米新產能目前尚無確定的購買者,因此可能會在現貨市場上銷售。如果未來的LNG需求無法實現,或者區域價格指標降至低位,這些未簽合同的產量賣方將面臨最大的風險。

2023年煉油投資保持在約370億美元左右,但預計在2024年將會下降

|

上圖顯示了2016年至2024年各地區在石油煉油廠(新建和升級)投資的金額,以及每年煉油能力的淨增量。

左側的柱狀圖代表了不同地區的煉油投資,依據顏色區分為北美洲、中央與南美洲、非洲、歐洲/歐亞、其他亞太地區、東南亞、中國大陸與印度、中東等地區。柱狀圖顯示了每年各地區的投資規模,並且隨著年份的推移,某些地區的投資有所增長或減少。圖表右側的紅線(右側軸)顯示了每年煉油能力的淨增量,單位為每天百萬桶(mb/d)。從圖中可以看出,2019年淨增量達到高峰,隨後在2020年和2021年大幅下降,但在2022年有所回升,並預計在2024年再次下降。這些投資金額不包括維護資本支出,2024年的數據是估計值。我們可以看出來煉油投資在2023年保持穩定,但2024年的淨煉油能力增加可能會減少,這表明了未來煉油能力增長將會趨緩。

預計2024年將有約80萬桶/日的新煉油能力上線,但對未來需求增長的不確定性影響了新的投資決策

2023年,石油煉油廠的投資(不包括維護支出)略低於370億美元,與2022年相當。中國大陸是全球投資份額最大的國家,其次是非洲,主要與尼日利亞的丹格特煉油廠的支出有關。2023年,全球新增了130萬桶/日的淨煉油產能,煉油廠的運行量增至8230萬桶/日。中國大陸的高度活躍推動了2022年水平相比增加的150萬桶/日。

2024年將再增加80萬桶/日的新煉油產能,但預計全球投資將下降5%。中國大陸和印度可能將佔預期支出的一半左右。2020年至2022年間,每年平均關閉了約130萬桶/日的產能,但關閉產能的速度正在放緩,預計2023年和2024年將各有30萬桶/日的產能關閉。預計2024年全球煉油廠的運行量將增加100萬桶/日,增速較2023年有所放緩,原因是俄羅斯的運行量降低、歐洲的非計劃性停工以及中國大陸增長放緩。

對俄羅斯石油貿易流的制裁和禁運對俄羅斯石油出口量的影響有限,但對其出口收入的影響顯著。貿易路線的重新調整維持了俄羅斯2023年740萬桶/日的出口量,但這導致石油出口收入減少了25%,降至146億美元。2022年創紀錄的煉油利潤和收益之後,2023年煉油利潤開始下降,儘管強勁的中間餾分油裂解價差使得利潤仍然遠高於歷史平均水平。儘管處於健康的利潤環境中,新一波的煉油產能投資仍不太可能出現。建造新煉油廠需要大量資本承諾,且建設時間較長(通常為5至10年),長期需求前景的不確定性為投資決策帶來挑戰。除非該地區的預期需求增長強勁或運營成本預期具有高度競爭力,否則為大型新建煉油廠做出投資決策將變得困難。因此,未來的投資可能會進一步集中在少數幾個地區,如中國大陸、印度和中東。

面對眾多挑戰,越來越多的煉油廠選擇合理化產能或轉向低碳原料加工。繼Petroineos和Shell最近決定在2025年關閉部分產能之後,bp最近宣布將重組其業務,2025年將德國Gelsenkirchen工廠的25.7萬桶/日的原油加工量減少約8萬桶/日。

甲烷(Mathane)

現有的政策、計劃和承諾若要削減甲烷排放,將會在2030年前將排放量減少約50%,並且需要超過800億美元的資本投資

|

上圖說明了截至2030年為減少化石燃料作業中甲烷排放而進行的資本投資,並符合「淨零排放情景」(NZE Scenario)的要求。圖表中分為三部分:

- 政策和計劃:這一部分顯示根據現有政策和計劃進行的投資。其中美國、歐盟、加拿大和尼日利亞占了主要份額,而其他國家則占據了剩餘部分。

- 承諾:這一部分表明基於已作出的承諾所需的投資,包括全球甲烷承諾(GMP)、石油和天然氣減排憲章(OGDC),以及中國的投資。這些承諾的投資量顯著高於政策和計劃的投資量。

- 額外措施需求:此部分顯示了在實現目標的過程中,還需要的額外投資,主要來自俄羅斯和伊朗等國家,並且「其他」部分也占據了一定的比例。

這張圖強調了為了達到2030年的目標,需要的資本投資分布及其來自不同國家和地區的來源。

對於甲烷減排的投資正在增加,但在投資規模和排放透明度方面仍需要重大轉變

2023年能源部門的甲烷排放量仍接近歷史高點。然而,隨著幾項重大政策和法規的宣布,以及157個國家加入全球甲烷減排承諾(Global Methane Pledge),全球可能很快會在減少甲烷排放的努力上達到轉折點。如果所有現有的甲烷減排承諾能夠完全按時實現,到2030年,來自化石燃料的甲烷排放量將減少50%。然而,許多承諾仍需要具體的執行計劃。

在油氣行業中,甲烷減排是整個經濟體中降低溫室氣體排放成本最低的選項之一。實現目前的承諾和計劃到2030年將需要約800億美元的投資。要在2030年前將排放量減少75%(這是IEA《2050年淨零排放》(NZE)情景假設的減排目標),則需要額外的900億美元投資。總計1700億美元的支出包括1350億美元的資本投資和350億美元的營運成本。

到2030年所需的這筆總支出不到該行業在2023年創造的收入的5%。化石燃料公司承擔著減少其業務中甲烷排放的主要責任,但目前有關公司減少甲烷排放的投資金額的公共報告非常有限。需要更多的透明度來跟蹤進展和公司所做的努力。法規和政策也可以提供幫助。

一些甲烷減排的支出將需要特殊關注,特別是減少低收入和中等收入國家的排放,以及對於在其生命周期內無法產生顯著回報的措施。目前有幾項努力在進行中,以增加甲烷減排的融資和投資,包括國際排放定價計劃、區域排放交易市場,以及直接的公共資金、進入市場的排放標準和低排放燃料的價格溢價。

就公共宣布的甲烷減排資金而言,美國的《兩黨基礎設施法》和《通脹削減法》將提供47億美元來封堵舊的油氣井,並提供10億美元的財政和技術援助以減少甲烷排放。世界銀行的2.55億美元全球甲烷和燃燒減少基金旨在幫助發展中國家減少排放。還有其他項目正在醞釀中,例如氣候債券倡議(Climate Bonds Initiative)正在開發指導方針,以激勵資本市場投資於甲烷減排。

煤炭(Coal)

全球煤炭投資預計將在2024年增長2%,達到超過1600億美元,接近2010年代初期的平均水平,主要由印度、印尼和澳洲的投資增長所推動

|

上圖顯示了2010年至2024年(2024年為預估值)全球煤炭供應投資的區域分佈情況,並按不同區域和經濟體分類。從2010年開始,全球煤炭供應投資逐漸下降,直到2016年左右達到最低點,隨後在2020年後再次上升,並預計在2024年接近1600億美元。區域貢獻如下:

- 中國大陸(綠色區塊)占據了全球煤炭供應投資的最大份額,並在整個期間中保持較高水平。

- 印度(淺綠色區塊)在近幾年來,特別是自2020年後,其投資份額逐漸增加。

- 印尼(紫色區塊)和俄羅斯(深紫色區塊)也貢獻了較大的投資份額。

- 澳大利亞與紐西蘭(藍色區塊)和其他發達經濟體(灰色區塊)的投資穩定在較低水平。

從上圖我們可以看到新興市場與發展中經濟體(EMDE)的煤炭供應投資占主要份額,尤其是中國大陸和印度。而發達經濟體的投資則相對較低。IEA同時也預計2024年全球煤炭供應投資將接近2010年代初期的水平,達到1600億美元,並主要由新興市場的投資推動。

煤炭投資在強勁的短期需求與長期不確定性之間搖擺

2023年,由於幾個國家(特別是中國大陸、印度和東南亞)的煤炭需求增長,煤炭供應投資增加了6%。預計2024年全球投資將進一步增長2%。

煤炭公司在2021年和2022年獲得了大量收入,這增強了它們對於投資新供應的能力和意願,並促進了併購活動的增長。中國大陸是全球最大的煤炭生產和消費國,也是煤炭出口的主要市場。2021年的煤炭短缺,加上2022年非常高的煤價,增加了對能源安全的關注以及對國內煤炭供應的投資。2018年至2023年,年度煤炭投資平均增長近10%。這導致了生產的增加,與高水平的進口相結合,導致煤炭庫存激增。

2024年,由於庫存高、煤價下降以及預期經濟活動放緩,預計中國大陸的煤炭需求增長將減緩。我們估計2024年中國的煤炭供應投資將增長約1%,達到約1000億美元(佔全球總量的60%以上)。中國大陸的電力行業中煤炭使用正受到可再生能源競爭的壓力。整體來看,煤炭需求將進入終端衰退,限制了中國大陸未來煤炭投資增加的需求。

印度是世界第二大煤炭生產和消費國。政府已宣布計劃增加國內生產以應對不斷增長的需求,自2021年以來投資穩步增長。2023年,投資增長了5%,預計2024年將增加近10%,達到約150億美元。印度煤炭部依靠一系列措施來增強煤炭供應,包括帶有收入共享機制的商業拍賣、額外煤炭生產銷售的允許以及滾動拍賣。然而,根據當前趨勢,需求將增長得比供應更快,這意味著印度可能很快將超過中國,成為世界上最大的煤炭進口國。

此外,澳大利亞和印尼是全球兩大煤炭出口國,這兩國的投資預計在2024年將增長約5%(繼2023年增長12%之後)。隨著歐盟逐漸擺脫對俄羅斯的進口依賴,波蘭近年來的煤炭投資有所增加。然而,鑒於歐盟的氣候目標和新增可再生能源容量的份額增加,這種增長可能只是短期現象。美國和其他發達經濟體的煤炭投資可能將繼續呈現下降趨勢。

生質能源(Bioenergy)

2023年,生質能源投資有所增長,預計2024年將進一步增加,投資活動涵蓋液態燃料,且愈來愈多地涉及氣態燃料

|

上圖分為兩部分,左側是每年在生物氣和運輸生物燃料方面的平均投資額,右側是2010年至2023年間按地區累積的投資數據。

左圖以年度為單位展示從2010到2024年(2024年為估計數值)的生物燃料和生物氣投資額,可以觀察到投資額逐年增長,2024年預計達到約14-15億美元;根據圖中顯示,生物甲烷和生物氣的投資在2023年及2024年大幅上升。不同顏色代表不同的燃料類型:

- 淺綠色:生物汽油

- 深綠色:生物柴油

- 藍色:生物氣

- 淡藍色:生物甲烷

- 紫色:生物噴氣燃料

右圖則是按地區劃分,展示了2010年至2023年累積的投資數據,其中美國、巴西、中國大陸、歐洲和世界其他地區是主要的投資區域。美國和歐洲的累積投資額最大,分別有大量投資集中在生物柴油、生物氣和生物甲烷領域;中國大陸和巴西的投資主要集中在生物氣和生物甲烷。總體來說生物氣和生物燃料的投資在全球逐漸增長,特別是在美國和歐洲,且2024年的投資額預計將進一步上升。

受永續航空燃料的商業前景支持,液體生物燃料在未來幾年可能迎來新一波的投資潮

2023年,運輸生物燃料的產能增加達到了過去十年的高點,新增產能達到270 kb/d,較2022年增長6%,這相當於投資增加了8%。這一增長主要來自於美國可再生柴油精煉產能的擴展、巴西生物乙醇產能的增加,以及中國大陸、巴西和歐洲的生物航空煤油產能(從低基數起步)的增長。

近年來,宣布了許多傳統生物燃料項目,包括OCI Global位於德州的綠色甲醇設施的產能翻倍(將達到約4 kb/d)。然而,生物燃料投資的大部分增長預計來自於所謂「即用燃料」(替代石油產品且不受任何混合限制)的新產能。例如,在西班牙,Cepsa和Bio-Oils已經開始建設一座價值13億美元的可持續航空燃料(SAF)和可再生柴油工廠,產能約為10 kb/d。巴西的Acelen將投資24億美元建設一座20 kb/d的綠色柴油工廠,預計將於2026年投產。在中國大陸,美國的Honeywell於2022年與東方能源合作建設了一座20 kb/d的SAF工廠,並宣布其精煉技術也將用於四川金上環保技術有限公司的新建6 kb/d的SAF工廠。

主要能源公司也在尋求投資擴展生物燃料。例如,Repsol宣布計劃通過改造現有的化石柴油設施並通過新的合作夥伴關係確保原料供應,來實現生物燃料的多元化。TotalEnergies和中石化已經達成協議,將在中國大陸生產5 kb/d的SAF。Engie宣布以8100萬美元收購Ixora Energy,並計劃花費約32億美元來促進歐洲的生物甲烷生產。Neste正在收購Crimson Renewable的廚房油收集和聚合業務。高盛則成立了Verdalia Bioenergy,計劃在歐洲的生物甲烷領域投資11億美元。

歐盟、美國和印度已採取或延長了支持生物能源的政策。2023年3月,歐盟達成了一項臨時協議,加強了《可再生能源指令III》(RED III)中關於能源生物質使用的可持續性標準。印度的生物乙醇加速推動計劃已從2019年至2024年為六個商業項目分配了約1.13億美元。其他政府也宣布了支持生物能源的措施,如英國交通部的高級燃料基金提供了2100萬美元的資助,用於一個新的廢物轉燃料項目,加拿大的清潔燃料基金則提供了600萬美元,用於幫助Azure Sustainable Fuels開發在馬尼托巴省進行SAF生產的前端工程設計,預計2027年開始生產。

氫氣(Hydrogen)

氫氣電解槽的投資預計在2024年將增加超過140%

|

上圖分成兩部分,分別顯示了氫氣電解槽和其他供應的投資(左圖)以及氫氣用途的預期投資(右圖),按地區和用途來劃分。

左圖依照投資地區顯示,主要集中在歐洲、美國和中國大陸。預計到2024年,歐洲的投資將大幅增長,超過其他地區,達到近6億美元。其次是中國大陸和美國,這些地區的投資預計也將顯著增長。拉丁美洲和其他地區的投資則較為有限。

右圖顯示氫氣的用途投資。氫氣的主要用途集中在工業和煉油領域,這類用途的投資佔比最大,並且預計在2024年大幅增長。其次是移動性(Mobility)的投資,這表明氫氣在交通運輸領域的應用正在增加。其他用途(例如H2基燃料貿易、電力儲存等)的投資佔比較小,但仍有一定增長趨勢。

左右兩張圖表總結了氫氣電解槽在不同地區和領域的投資分佈,顯示出全球在氫氣領域的投資和應用快速增長,尤其是在工業和煉油、移動性等領域。

電解槽的投資增長不僅受到更多部署的推動,還受到較高融資成本的影響

2024年電解槽的投資預計將增長接近140%,達到50億美元。這主要是由於新增產能以及該行業的成本通膨,導致設備價格和融資成本上升。未來幾年即將上線的大部分電解槽產能旨在取代氫氣的現有用途(如煉油和化工產業)。這些投資通常被認為風險較低,與針對新需求(例如移動性和轉換為低排放氫基燃料)相比風險較小。

中國大陸的電解槽投資在2024年將增長140%,佔全球投資的40%。一個耗資9億美元的低排放氫氣和氨生產廠預計將於2024年投入運營,每年生產約32千噸低排放氫氣。到2026年,中國大陸將有超過20個100 MW以上的項目投運,總產能約為6.9 GW。

歐洲2024年的投資增長預計達120%,佔全球電解槽投資的不到三分之一。主要項目包括葡萄牙Sines港由GALP開發的100 MW電解槽項目,耗資2.7億美元,每年可生產約15千噸氫氣;以及瑞典H2 Green Steel建設的低排放鋼廠,總投資超過70億美元(其中45億美元為債務,23億美元為股權,3億美元為補助)。一些項目遭受成本膨脹和超支,例如德國的Bad Lauchstädt能源園區項目,其成本在2023年達到2.3億美元,比最初預估高出50%。

美國目前佔全球氫氣投資的約15%,預計2024年投資將增長120%,受到10年期清潔氫氣生產稅收抵免計劃的激勵,該計劃為每公斤低排放氫氣提供高達3美元的補助。許多大型項目正在開發中,包括由Fortescue在亞利桑那州開發的5.5億美元液態氫氣生產廠,預計2026年每年可生產11千噸氫氣。

在國際方面,Fortescue還將在澳大利亞投入1.5億美元建設一個電解槽,預計分兩個階段於2025年和2028年啟動。在沙烏地阿拉伯,NEOM Green Hydrogen正在開發全球最大的低排放氫氣工廠,這是一個耗資84億美元的項目,預計將於2026年開始生產。在阿曼,ACME集團準備投資4.8億美元開發低排放氫氣項目,預計將於2025年投入運營。

CCUS

若成功執行已公佈的二氧化碳捕集、利用與儲存(CCUS)項目,相關投資將在2025年增長10倍

|

上圖展示了基於已公告項目中,按類型(左)及地區(右)的CCUS(碳捕集、利用與儲存)投資管道。左邊的圖表顯示了不同類型的CCUS項目投資分佈,包括石油和天然氣供應、電力生產、工業與煉油、生物燃料、氫氣生產、CO₂基礎設施以及直接空氣捕集等。從2024年到2030年,投資預計大幅增加,特別是在電力生產和工業與煉油方面。

右邊的圖表則展示了按地區的投資情況。美國和中國大陸在CCUS投資中占據了很大比例,尤其在2027年前後達到峰值。其他重要的投資地區包括歐洲、中東、亞太地區等。從2024年開始,全球各地的CCUS投資均有顯著增長,尤其是在北美和中國大陸。這些數據反映了全球在CCUS技術方面的投資正在快速增加,以應對碳排放挑戰並實現淨零排放目標。

新的政策動力正在全球範圍內支持CCUS(碳捕集、利用與儲存)投資,從直接捕集項目到運輸和永久儲存,然而風險仍然存在

2023 年,七個國家的約 20 個商業規模的碳捕集、利用與儲存(CCUS)項目達到了最終投資決定(FID)。預計到 2024 年,超過 110 個捕集設施以及運輸和儲存項目將達到 FID。如果所有項目都按時開發,CCUS 投資將到 2025 年增加近十倍,達到 260 億美元。全球二氧化碳捕集能力將增至每年 4.3 億噸二氧化碳,全球二氧化碳儲存能力將達到每年 6.2 億噸二氧化碳。然而,這些項目是否全部實現仍是一個未解的問題。

2023 年,政府努力顯著加快 CCUS 的部署,包括像「碳管理挑戰」這樣的倡議。2023 年,CCUS 項目獲得了近 200 億美元的公共資金支持,其中包括:美國宣佈的 17 億美元,用於碳捕集示範項目的資金機會;丹麥的 CCUS 基金宣佈的 12 億美元;以及歐盟「連接歐洲設施」為四個 CCUS 項目提供的超過 5 億美元。然而,從宣佈到獲得資金批准和項目啟動之間,可能會出現延誤,這是項目面臨的風險之一。

石油和天然氣公司繼續開發新的 CCUS 項目。例如,阿布扎比國家石油公司(ADNOC)於 2023 年 9 月對一個每年捕集 150 萬噸二氧化碳的項目做出了最終投資決定,這將成為中東最大的整合式 CCUS 項目之一。幾筆涉及石油和天然氣公司的 CCUS 併購交易也於 2023 年和 2024 年宣佈。

許多直接空氣捕集(DAC)項目正在推進,投資預計在 2024 年增至 6.6 億美元,比 2023 年增加 140%。冰島的每年捕集 3.6 萬噸二氧化碳的 Mammoth DAC 工廠於 2024 年 5 月投入運營,德克薩斯州的 Stratos 項目將成為全球最大的 DAC 設施,具有每年捕集 50 萬噸二氧化碳的能力,計劃於 2025 年中期啟動。1PointFive 和 Carbon Engineering(現為 Occidental)也宣佈了擴展計劃,目標是 2035 年投入運營,儘管捕集的二氧化碳的儲存或使用方案尚未最終確定。

二氧化碳運輸和儲存基礎設施的投資預計在 2024 年增加至 14 億美元,是 2023 年的十倍,隨著新的商業模式發展,將創建更高效運輸和儲存氣體的 CCUS 樞紐。2023 年作出的三個最終投資決定包括:將氣體運送到北海枯竭的石油儲層的 Porthos 項目(14 億美元,處理每年 250 萬噸二氧化碳);加拿大 Wolf Midstream 的阿爾伯塔碳幹線的擴展,將允許每年永久儲存 700 萬噸二氧化碳;以及路易斯安那州 CapturePoint Solutions 的二氧化碳運輸和儲存樞紐,該樞紐將每年儲存超過 1000 萬噸二氧化碳。

關鍵礦物(Critical minerals)

2023年,大多數礦物和金屬的價格普遍下降,尤其是電池所需金屬的價格大幅下跌

|

上圖顯示了2023年各類商品價格的變動情況,按照不同類型的材料進行分類:

- 大宗材料(Bulk materials):

- 鈾(Uranium)的價格大幅上升,超過50%。

- 鐵礦石(Iron ore)和銅(Copper)價格幾乎持平或略微上升。

- 貴金屬(Precious metals):

- 銀(Silver)、鉑(Platinum)等貴金屬的價格出現小幅下降。

- 電池金屬(Battery metals):

- 錳(Manganese)、鈷(Cobalt)、鎳(Nickel)、石墨(Graphite)和鋰(Lithium)等電池金屬的價格均大幅下降,鋰的價格降幅最為明顯,接近50%。

透過本圖我們可以觀察到些數據反映了2023年各種原材料的價格波動情況,特別是電池金屬價格的顯著下降,可能與供應鏈變化或市場需求減少相關。

2023年關鍵礦物採礦的投資增長了10%,但增幅小於2022年,因為價格下跌影響了生產商的財務能力

|

上圖展示了從2015年至2023年主要礦業公司在非鐵金屬生產上的資本支出情況。圖表將公司分為三類:專門從事鋰生產的公司(Lithium specialists),專注於銅、鎳、鈷等金屬的公司(Focused players),以及多元化的主要公司(Diversified majors)。圖表顯示,在2022年至2023年,這些公司的資本支出總額增長了10%,其中鋰生產公司的支出增長尤為明顯,佔據了大部分的增長。此外,圖中顯示的公司名單包括了各個分類中的領導企業,例如:Tianqi Lithium、Pilbara Minerals(鋰公司),Zijin Mining、Norilsk Nickel(銅、鎳、鈷公司),以及像Rio Tinto、BHP這樣的多元化主要公司。這些公司在不同的年份和金屬領域都有不同程度的資本投入。總體來看,2023年主要礦業公司對關鍵礦物的持續投資,尤其是在鋰等電池金屬方面的投資顯著增加。

最近關鍵礦物價格的下跌對未來供應的多樣性和可靠性構成挑戰

自2021年開始的價格飆升後,2023年大多數關鍵礦物和金屬的價格顯著下跌。電池礦物的價格尤為急劇下滑,其中鋰價暴跌了75%。下游行業(如電池電芯和陰極材料)的庫存過剩、需求增長低於預期以及供應的總體增加,都促成了這一跌勢。鈾是個顯著例外,2023年價格大幅上漲,這是由於核能的復甦勢頭和新供應短缺所致。

在2024年初,銅價上漲,原因是礦山產量低於預期,像是Cobre Panama礦山關閉和Anglo American調低生產預期,導致市場出現輕微赤字。然而,電池礦物價格依然低迷,迫使一些高成本的生產商減少產量並將設施置於維護狀態。行業收入在2023年下降了10%,營業利潤下降了34%,對資本投資計劃產生了重大影響。

IEA對25家大型礦業公司的評估顯示,2022年關鍵礦物投資增長了30%,2023年增長了10%(考慮通脹後增長6%)。2023年的勘探投資增長了15%,加拿大和澳大利亞的增幅最大,非洲緊隨其後。鋰的增幅更大,投資增加了50%,勘探支出激增了80%。

儘管需求增長,2023年關鍵礦物市場規模縮減了10%,降至3250億美元。如果價格保持在2022年的水平,這個數字會高出20%。雖然當前大多數材料的供應似乎足夠,但由於各國繼續追求其能源和氣候目標,市場緊縮和價格波動的風險不斷存在。地緣政治緊張局勢加劇了這些風險,例如2023年對幾種元素(包括鎵、鍺、石墨和稀土)的貿易限制。價格下跌有助於降低許多清潔能源技術的成本,但它們也可能減緩供應鏈多樣化的努力。

近年來,生產的地理集中度基本保持不變,但鎳是個例外,供應變得更加集中:從2021年到2023年,印尼的鎳礦生產佔比從34%增加到52%,其精煉鎳的佔比從23%增加到37%。

當前的投資環境可能導致幾種關鍵礦物供應進一步集中,特別是在加工和精煉領域。因此,增強關鍵礦物供應的多樣性和可靠性依然至關重要。動員多元化項目的投資、推動創新和回收,以及在政策和投資決策中促進環境和社會考慮,必須繼續成為優先事項。

影響(Impactions)

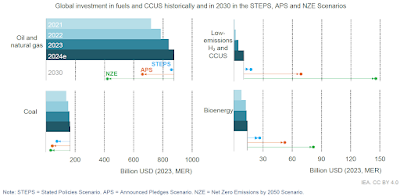

石油和天然氣的投資與2030年既定政策情景(STEPS)的水準相符,但煤炭支出是清潔燃料投資的兩倍,而清潔燃料投資正從非常低的基礎上逐步增加

|

此圖顯示了全球對燃料和碳捕獲、利用與封存(CCUS)領域的投資,並根據既定政策情景(STEPS)、宣佈承諾情景(APS)和淨零排放情景(NZE)對2030年的投資進行預測。圖中分別展示了石油與天然氣、煤炭、低排放氫能與CCUS以及生物能源的歷史和預測投資數據。

從圖中我們可以觀察到石油與天然氣的投資從2021年到2024年持續增長,且2030年預測的STEPS情景投資水準仍顯著高於APS和NZE情景。煤炭投資略有增加,2030年預測中,煤炭投資在STEPS、APS和NZE情景中均顯著低於石油和天然氣,但仍然維持在較高水平,顯示短期需求強勁,但未來的不確定性大。低排放氫能與CCUS儘管投資有所增長,但基數較低,2030年預測顯示此領域投資增長的潛力巨大,特別是在NZE情景中。生物能源的投資保持相對穩定,2030年NZE情景中的投資需求遠高於目前水平,顯示未來的增長潛力。不同燃料類別在未來投資中的差異,特別是在碳減排目標下的挑戰和機遇。

傳統能源領域投資過度與低排放替代方案投資不足的風險

預計2024年投資增加後,石油和天然氣供應的總投資將達到STEPS(既定政策情景)中2030年預計的水準,該情景顯示煤炭、石油和天然氣需求將在2030年之前趨於平穩或下降。2024年的投資增長主要由中東和亞洲的國家石油公司推動,儘管這不一定與預期的產量增長一致。在石油方面,短期內的產量增長主要集中在美國、圭亞那、加拿大和巴西。

儘管石油和天然氣的投資與能源市場的發展方向大致一致,如STEPS所示,但這一軌跡仍伴隨著一些顯著的商業和環境風險。目前全球的剩餘石油生產能力已接近每天600萬桶(不包括伊朗和俄羅斯),未來幾年預計LNG市場將轉向買方市場。在此背景下,如果世界迅速實現淨零承諾和氣候目標(APS和NZE情景),過度投資的風險將非常高。2024年石油和天然氣的投資預計比2030年所需的水準高出約35%(假設各國完全實現其氣候目標,如APS情景),而如果消費按1.5°C目標下降(NZE情景),則所需的2030年水準超過兩倍。煤炭行業的差異更加顯著:2024年的投資是STEPS中2030年水準的兩倍以上,幾乎是APS的四倍,並且是NZE情景中五倍以上。

在APS中,石油和天然氣消費的增長被可再生能源、效率和其他清潔能源來源的快速增長所抑制。在這種情景下,無需進行更多的石油和天然氣勘探,因為已發現的油田足以滿足預期需求。需要投資一些新的石油和天然氣項目,維持現有油田的生產,以及安全退役或改造現有運營。在NZE情景中,由於需求急劇下降,不需要長期的大型常規石油和天然氣項目。在這兩種情景中,投資於減少運營中的溫室氣體排放,尤其是減少甲烷排放,至關重要。

石油和天然氣行業在2022年和2023年產生了巨額利潤,公司主要專注於通過股票回購和分紅向股東返還利潤。該行業非常適合擴大許多對淨零轉型至關重要的技術,特別是那些與現有優勢高度重疊的技術,如海上風能、低排放氫、生物能源和CCUS。迄今為止,只有少數公司顯著增加了這些領域的支出,2023年該行業總資本投資中只有不到4%投資於清潔能源。

要快速擴大清潔能源投資以降低未來價格風險並減少排放至關重要。雖然近年來對氫能和CCUS的投資迅速增長,但基礎仍然很低。生物能源投資在最近幾年有所上升,但仍遠低於STEPS中2030年所需的水準。要與APS和NZE情景保持一致,對所有清潔燃料和技術的政策框架和激勵措施的清晰性將是促進現有和新項目推進的關鍵。

資料來源:

相關文章:

- IEA 2023年 潔淨能源投資展望 - Overview and key findings

- IEA 2023年 潔淨能源投資展望 - Power sector

- IEA 2023年 潔淨能源投資展望 - Power sector 2

- IEA 2023年 潔淨能源投資展望 - Fuel supply

- IEA 2023年 潔淨能源投資展望 - Fuel supply 2

- IEA 2023年 潔淨能源投資展望 - Energy end use and efficiency

- IEA 2023年 潔淨能源投資展望 - R&D and Technology Innovation

- IEA 2023年 潔淨能源投資展望 - Sustainable finance

- IEA World Energy Investment 2024 報告閱讀 - 概述和主要發現(Overview and keyfindings)

- IEA World Energy Investment 2024 報告閱讀 - 金融(Finance)

- IEA World Energy Investment 2024 報告閱讀 - 電力(Power)

- IEA World Energy Investment 2024 報告閱讀 - 能源最終用途與效率(Energy end use and efficiency)

- IEA World Energy Investment 2024 報告閱讀 - 研發及技術創新(R&D and technology innovation)

- IEA World Energy Investment 2024 報告閱讀 - 地區深度解析(Regional deep dive)

沒有留言:

張貼留言